Знаки зодиака и их характеры

Знаки зодиака названы по имени созвездий, которым они соответствовали в древние времена. В процессе становления науки...

Счет 43 бухгалтерского учета это — активный счет «Готовая продукция». Он используется организациями, ведущими производственную (в т.ч. промышленную, сельскохозяйственную) деятельность, для отображения хозяйственных операций с готовой продукцией (изделиями).

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Важно! Готовую продукцию нужно учитывать и в денежных, и в натуральных единицах для повышения точности учета и простоты подсчета себестоимости единицы продукции.

Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

По кредиту счет 43 корреспондирует со счетами производств (20, 23, 29), материалов (10), общепроизводственных, общехозяйственных и коммерческих расходов (29, 26, 44), брака в производстве (28), отгруженных товаров (45), расчетов – с дебиторами и кредиторами и внутрихозяйственных (76, 79), уставного капитала (80), продаж (90), недостач и потерь от порчи ценностей (94), расходов будущих периодов (97), прибылей и убытков (99). Подобными проводками готовая продукция списывается со счета 43.

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Содержание | Документ-основание |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Содержание | Документ-основание |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

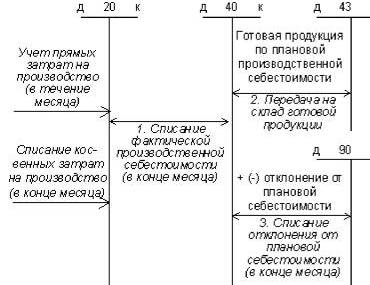

Схема учета готовой продукции выглядит так:

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции. По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | 25 800 | Отчет о расходах | |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 62 | 90.1 | Учтена выручка от оптовой реализации партии колбасы (350 * 1 500) | 525 000 | Товарная накладная |

| 90.3 | 68.1 НДС | НДС от реализации | 80 085 | Счет-фактура |

| 90.2 | 43.1 | Себестоимость партии колбасы списана | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 15 400 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от оптовой продажи колбасы (525 000 — 80 085 – 372 000 — 15 400) | 57 515 | Оборотно-сальдовая ведомость |

Ошибка закрытия счета 20 в НУ

Сторнируются суммы по 43 и 10 счетам в НУ при закрытии месяца

Ошибка закрытия месяца нет проводок по НУ по готовой продукции

Корректировка стоимости списания в бухгалтерском и налоговом учете в 1С 8.2

При закрытии месяца регламентной операцией Корректировка стоимости списания делает отрицательные проводки по не списанному товару проводка 90.02.1дт - 41.01кт сумма красным отрицательная.

Так звучат часто задаваемые вопросы по проблемам закрытия месяца при использовании в ведении учета 20 счета.

Д ля устранения таких ошибок часто достаточно будет обратиться к настройкам учетной политики. Если в бухгалтерском учете все закрывается правильно, а в налоговом возникают ошибки, то первое, что необходимо сделать – это проверить в действующей учетной политике бухгалтерского и налогового учета настройку в разделе «Налог на прибыль». В этом разделе есть возможность указать список статей затрат, которые должны считаться в налоговом учете как прямые. Более подробно и со скриншотами смотрим ниже:

Удобнее всего для анализа ошибок такого рода использовать отчет анализ счета, в настройках выбираем счет 20.01 и в показателях выводим и сумма (БУ), сумма (НУ), сумма (ПР) и сумма (ВР). В нашем случае есть ошибочные суммы ВР (временные разницы) и конечно интересуемый период, выбирайте наименьший возможный период для удобства анализа, во избежание анализа большого количества данных.

Стоит заглянуть в расшифровку сумм (НУ), отчет по проводкам. В нем то и видно сразу некорректные суммы, образованные регламентными операциями.

Восстановив хронологию формирования операций в программе 1С, находим первопричину ошибки. В нашем случае – это очевидное некорректное закрытие затрат счета 20.01 на счет 90.08 по методу «директ-костинг».

Для устранения такого рода ошибки обратим наш взор на действующую учетную политику организации:

Открываем раздел «Налог на прибыль» и в этом разделе смотрим настройки «Перечень прямых расходов». Можно создать одну запись с указанием счета 20.01 или создать записи, указав конкретные статьи затрат.

Затем повторяем операции закрытия месяца и получаем корректный для нас результат.

Надеюсь, что эта статья поможет Вам избежать траты большого времени для поиска и исправления ошибок, возникающих в работе.

Как в программе 1С 8.3 учесть готовую продукцию?

Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Пример 1. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40.

1. Выпуск продукции. С целью отражения выпуска создадим типовой документ «Отчет производства за смену». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

Документ 1С сформирует проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

2. Реализация готовой продукции. Регистрируется в программе стандартным образом при помощи типового документа «Реализация».

3. Закрытие месяца и корректировка себестоимости. По завершении периода (месяца) выполним в программе регламентную автоматическую обработку «Закрытие месяца». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

Отражение выпуска готовой продукции производится «Отчетом производства за смену» точно так же, как и в первом примере. После проведения документ делает проводки бухучета Дт 43 Кт 40 на величину плановой себестоимости продукции:

Реализация продукции регистрируется стандартным документом «Реализация».

Во время регламентного закрытия месяца программа выполняет расчет фактической себестоимости выпущенной продукции и формирует корректирующие бухгалтерские проводки Дт 40 Кт 20.01 и Дт 43 Кт 40.

По материалам: programmist1s.ru

В рамках инструкции, как произвести закрытие 20 счета, а также других затратных счетов – 23, 25, 26 в 1С:Бухгалтерия 8.3, сразу следует отметить, что во время проверки этой операции по окончании месяца, остатков на счетах 25 и 26* на конец месяца иметься не должно; на 20 и 23, напротив, может быть остаток на сумму незавершенного производства, работ или услуг.

*В налоговом учете до 31 декабря закрытие 26 счета может производиться с сальдо по нормируемым расходам (например, расходам на рекламу).

С точки зрения себестоимости производимых товаров все траты классифицируются как прямые или косвенные* . Первые из них возможно без сомнения занести на производственный процесс конкретных сортов товара, то есть это могут быть – расходники, зарплата основного производственного персонала и др., Счета таких трат можно посмотреть в разрезе «Номенклатурная группа», а косвенных – нет, потому что их нельзя отнести на начальную стоимость определенного типа товара. Их относят обычно, к примеру, на административные траты, оплату работы административно-управленческого звена и др.

*Это разграничение характерно преимущественно для бухучета промышленных фирм.

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

Сами производители должны пометить на исполнение «Выпуск продукции».

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Список прямых трат, причисляемых к производству находится в разделе «Главное/Учетная политика/Настройка налогов и отчетов/Налог на прибыль/Перечень прямых расходов».

Траты, не перечисленные среди прямых, в налоговом учете будут считаться косвенными и будут списаны на 90.08, а прямые будут списаны на 40.

Счет 43 используется в учете предприятиями производственной сферы для отражений операций с готовой продукцией. В статье мы поговорим о специфике использования счета 43, а также рассмотрим типовые проводки и примеры операций с готовой продукцией.

Для отражения поступления готовой продукции (ГП) собственного производства используют Дт 43. При списании готовой продукции (расходование, брак, отгрузка, передача и т.п.) делают записи по Кт 43.

Принятие ГП к учету может осуществляться несколькими способами. Вот некоторые из них:

| Дебет | Кредит | Описание | Документ |

| 43 | 20, 23, 29 | Поступление ГП из производства на склад предприятия (основное/вспомогательное/обслуживающее производство). | Приходная накладная |

| 43 | 76 | Поступление ГП в составе предприятия | Акт приема-передачи |

| 43 | 80 | ГП принята в качестве вклада в уставный капитал | Протокол решения правления |

| 43 | 98 | ГП учтена в качестве скидки, предоставленной покупателю | Товарная накладная |

Списание стоимости ГП с баланса может быть отражено такими записями:

| Дебет | Кредит | Описание | Документ |

| 45 | 43 | ГП передана сторонним лицам | Акт приема-передачи |

| 80 | 43 | ГП передана по договору простого товарищества | Акт приема-передачи |

| 44 | 43 | ГП израсходована в коммерческих целях | Отчет о расходах |

| 94 | 43 | ГП списана при выявленной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 97 | 43 | Стоимость ГП, используемой при выполнении работ, отражена в составе расходов будущих периодов | Договор на выполнение работ |

Подробно объясняется бухгалтерский учет готовой продукции по счету 43, какие проводки составляются и как происходит учет операций. Ведет урок преподаватель-эксперт сайта “Бухгалтерский и налоговый учет для чайников” Гандева Н.В. ⇓

Используем пример для рассмотрения операций, в которых себестоимость ГП учитывается по фактической цене.

АО “Меломан” осуществляет производство звукового оборудования для кафе и ресторанов. По итогам апреля 2015 АО “Меломан”:

Бухгалтер АО “Меломан” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 20 | 10, 70, 69… | Учтена сумма расходов на производство партии звукового оборудования (основное производство) | 1.347.200 руб. | |

| 23 | 10, 70, 69… | Учтена сумма расходов на сборку партии звукового оборудования | 143.100 руб. | Товарные накладные, акты выполненных работ, зарплатные ведомости и пр. |

| 20 | 23 | Расходы на сборку оборудования включены в себестоимость ГП | 143.100 руб. | Калькуляция себестоимости |

| 43 | 20 | Партия звукового оборудования, произведенного в апреле 2015, оприходована на склад АО “Меломан” | 1.490.300 руб. | Приходная накладная |

Если учетной политикой производственного предприятие предусмотрен учет ГП по плановой себестоимости, то при отражении операций с ГП необходимо учитывать сумму корректировок (отклонений) по счету 43.2. Рассмотрим пример.

Производственная фирма “Питомец” занимается производством кормов для домашних животных.

Оборотно-сальдовая ведомость ПФ “Питомец” на 01.07.2015 содержит следующие данные:

За период июль 2015 ПФ “Питомец”:

Для отражения операций по учету ГП бухгалтер делает следующий расчет коэффициента отклонения, который приходится на реализованные корма:

Коэфф откл = (185.600 руб. – 575.100) / (3.145.200 руб. + 12.415.500 руб.) = – 0,03.

Также бухгалтером были сделаны расчеты:

Ниже приведены проводки, которыми бухгалтер ПФ “Питомец” учел операции:

| Дебет | Кредит | Описание | Сумма | Документ |

| 43.01 | 40 | Выпущена партия кормов для домашних животных (ПланСС) | 12.415.500 руб. | Акт выпуска ГП |

| 90.2 | 43.01 | Учтена сумма реализованных кормов (ПланСС) | 13.174.300 руб. | Товарная накладная |

| 40 | 20 | Отражена сумма выпущенных кормов по ФактСС | 11.840.400 руб. | Калькуляция себестоимости |

| 43.02 | 40 | Корректировка себестоимости произведенной ГП | 395.229 руб. | Бухгалтерская справка-расчет |

| 90.2 | 43.02 | Корректировка себестоимости реализованных кормов | 71.592 руб. | Бухгалтерская справка-расчет |

Для изучения операций по реализации ГП оптом рассмотрим пример.

По итогам августа 2015 АО “Технократ”:

В учете АО “Технократ” были сделаны такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 62 | 90.1 | Учтена сумма выручки от реализации партии комплектующих для мобильных телефонов | 2.318.500 руб. | Товарная накладная |

| 90.3 | 68 НДС | Начислена сумма НДС от реализации | 353.669 руб. | Счет-фактура |

| 90.2 | 43 | Списана себестоимость реализованных комплектующих | 1.214.000 руб. | Калькуляция себестоимости |

| 90.2 | 44 | Списаны реализационные расходы | 84.200 руб. | Отчет о расходах |

| 90.9 | 99 | Учтена прибыль по итогам августа 2015 (2.318.500 руб. – 353.669 руб. – 1.214.000 руб. – 84.200 руб.) | 486.631 руб. | Оборотно-сальдовая ведомость |

Если производственная фирма имеет собственную торговую сеть, то ГП может быть передана на реализацию в магазин или другую торговую точку. Рассмотрим пример.

АО “Чемпион” по итогам ноября 2015:

АО “Чемпион” установлена цена на ГП:

Реализационные расходы торговой сети “Победитель” по итогам ноября 2015 составили 9.840 руб.

Бухгалтер АО “Чемпион” отразил в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 43 | 20 | На склад АО “Чемпион” поступила партия спортивного инвентаря (147 компл. * 1.948 руб.) | 286.356 руб. | Приходная накладная |

| 43.1 | 43 | Часть произведенной ГП передана на реализацию в ТС “Победитель” (54 компл. * 1.948 руб.) | 105.195 руб. | Расходная накладная |

| 62 | 90.1 | Часть произведенной ГП продана оптом (93 компл. * 2.980 руб.) | 277.140 руб. | Товарная накладная |

| 90.3 | 68.1 НДС | НДС от реализации оптом (277.140 руб. * 18% / 118%) | 42.276 руб. | Счет-фактура |

| 90.2 | 43 | Себестоимость спортивного инвентаря, проданного оптом, списана на расходы (93 компл. * 1.948 руб.) | 181.164 руб. | Калькуляция себестоимости |

| 90.9 | 99 | Учтена сумма прибыли от оптовой продажи инвентаря (277.140 руб. – 42.276 руб. – 181.164 руб.) | 53.700 руб. | Оборотно-сальдовая ведомость |

| 50 | 90.1 | Учтена сумма выручки от продажи инвентаря через сеть магазинов “Победитель” (54 компл. * 3.250 руб.) | 175.500 руб. | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации через ТС “Победитель” (175.500 * 18% / 118%) | 26.771 руб. | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость спортивного инвентаря, проданного через ТС “Победитель”, списана на расходы (54 компл. * 1.948 руб.) | 105.192 руб. | Калькуляция себестоимости |

| 90.2 | 44 | Списаны реализационные расходы сети магазинов “Победитель” | 9.840 руб. | Отчет о расходах |

| 90.9 | 99 | Учтена сумма прибыли от продажи инвентаря через ТС “Победитель” (175.500 руб. – 26.771 руб. – 105.192 руб. – 9.840 руб.) | 33.697 руб. | Оборотно-сальдовая ведомость |

Знаки зодиака названы по имени созвездий, которым они соответствовали в древние времена. В процессе становления науки...

Когда человек никак не может самостоятельно определиться с тем, как ему лучше поступить, что сделать, чего ожидать от...

(рис.1)Рисунок 1. График производной Свойства графика производнойНа интервалах возрастания производная положительна. Если...

ЕГЭ 2017. Биология. Типовые тестовые задания. Калинова Г.С. М.: 2017. - 112 с. Типовые тестовые задания по...

Верить в гороскопы или нет, должен решать каждый человек самостоятельно. Однако характеристика и совместимость в любви,...

К чему снятся орехи человеку, понять достаточно трудно, ведь их видов огромное количество, а действий, которые можно с...

Считается, что если человек четко запомнил свой сон, значит, в нем непременно зашифрована важная информация....

По крайнему к степи проулку январским вечером 1930 г. въехал в хутор Гремячий Лог верховой. У прохожих узнал...

Свойства нервной системы - ее природные, врожденные особенности, влияющие на индивидуальные различия в...

Секьюритизация активов (Asset Securitization) — способ трансформации долговых обязательств банка в ликвидные...

Операции по продаже или сдаче жилья связаны с оформлением большого количества документов. Прежде чем заняться...

Активное личностное развитие ребенка происходит в дошкольный период. Главным образом, ответственность за...

Клюквенный морс при беременности часто рекомендуют употреблять специалисты для лечения простудных заболеваний....

В английском языке время Past Continuous Tense (прошедшее длительное время) — это комбинация и английского...

Когда человек никак не может самостоятельно определиться с тем, как ему лучше поступить, что сделать, чего...

(рис.1)Рисунок 1. График производной Свойства графика производнойНа интервалах возрастания производная...