Знаки зодиака и их характеры

Знаки зодиака названы по имени созвездий, которым они соответствовали в древние времена. В процессе становления науки...

Операции в момент перехода Выполнение второго этапа происходит после завершения всех операций, в том числе и реформации баланса. Первым делом на данном этапе необходимо включить авансы покупателей в состав доходов. Программа автоматически создает документ «Записи книги учета доходов и расходов (УСН)». При объекте налогообложения «доходы минус расходы» программа предлагает выполнить ввод начальных остатков для целей УСН.При УСН аналитический учет запасов необходимо вести в разрезе каждой партии, поэтому в параметрах учета нужно поставить галочку ведения учета «По партиям (документам поступления)». Последней операцией перехода на УСН является списание остатков налогового учета из регистров бухгалтерии, а также остатков из регистров, которые не используются при УСН.

В-третьих, издержки фирмы, которые организация определяет по факту перехода на «упрощенку», могут быть признаны как официальные и принимаемые к вычету из базы - на дату осуществления таковых, если были оплачены до того, как компания сменила режим налогообложения, либо на дату перечисления денежных средств, если оно было произведено после начала работы предприятия по УСН. В-четвертых, средства, которые уплачены по факту перехода на УСН в счет погашения расходов фирмы, не могут быть вычтены из базы, если соответствующие издержки до смены налогового режима учитывались при исчислении налога на прибыль. Исчисление авансов при переходе на УСН Важный аспект, характеризующий процедуру смены фирмой налогового режима на УСН - исчисление авансов.

Если компания вынуждена перейти на ОСН в силу специфики бизнеса, то должна направить соответствующее уведомление в налоговую службу в течение 15 дней по истечении отчетного периода, в котором она перестала соответствовать критериям УСН. Переход с «упрощенки» на ОСН: исчисление налоговой базы Рассматривая порядок перехода на УСН с ОСНО выше, мы отметили, что существует ряд нюансов исчисления налоговой базы при соответствующем сценарии. Аналогично есть особенности определения данного показателя и в случае с обратной процедуры - изменения налогового режима на ОСНО.

То, каким образом исчисляются доходы и расходы в рамках базы по ОСНО, зависит от того, какой метод расчета налога задействует фирма. Таковых 2 - кассовый и метод начисления.

Важно

Данная закладка содержит несколько вкладок: «Номенклатура», «Услуги», «РБП», «Расходы на оплату труда», «Налоги и взносы». На вкладках вводится информация об остатках расходов, возникших у организации, но еще не признанных уменьшающими налоговую базу. Это могут быть поступившие, но еще неоплаченные товарно-материальные ценности, не переданные в производство материалы и т.п.

Таким образом, после перехода на ОСН с УСН стоимость тех товаров, что были реализованы, но не оплачены, следует включить в структуру доходов. Переход с «упрощенки» на ОСН: нюансы исчисления НДС Как известно, одним из критериев разграничения ОСН и других налоговых режимов является необходимость уплаты НДС. Рассмотрим то, каким образом регулирует исчисление (в рамках такой процедуры, как переход с ОСНО на УСН) НДС Налоговый Кодекс.

В соответствии с нормами НК РФ, плательщики УСН освобождены от уплаты НДС. В свою очередь, данное обязательство в полной мере актуально для фирм, работающих по общей системе налогообложения. НДС в российской системе налогового права представлен 2 разновидностями - в виде исходящего, а также входящего налога.

Как правило, особых сложностей с исчислением того и другого у фирм-плательщиков НДС не возникает.

Специально для этих целей разработан «Помощник по переходу на УСН» в «1С:Бухгалтерии 8», ред. 3.0. Рис. Помощник по переходу на УСН Перед тем, как начать работать с данным помощником, необходимо в настройках налогов и отчетов указать переход на УСН с 1 января 2018 г. Операции в данном помощнике подразделяются на 2 группы – подготовительные операции перед переходом и операции в момент перехода.

Операции перед переходом Так как организации, применяющие УСН, не являются плательщиками НДС, то перед переходом на УСН им необходимо проанализировать информацию об остатках авансов покупателей и относящихся к ним сумм НДС, и принять решение о дальнейших действиях. Чтобы получить данную информацию, воспользуйтесь специальным отчетом «Остатки НДС по авансам покупателей». Результатом анализа отчета является решение о том, как переход на УСН будет учитываться в расчетах с покупателем по сумме аванса.

Рассмотрим на примере взаиморасчетов с покупателями: Данной записью мы вводим информацию о том, что 5000 рублей, которые нам должен контрагент уже включены в налоговую базу по налогу на прибыль на основании документа расчетов «Акт об оказании производственных услуг ДФ000000003 от 08-12.2014» и в КУДиР не должны попадать в том периоде, когда эти 5000 рублей фактически поступят на наш расчетный счет. В дальнейшем, при проведении документа «Платежное поручение входящее», суммы дебиторской задолженности, перечисленные на этой закладке, в составе доходов по УСН отражены не будут. Аналогично нужно заполнить остальные вкладки по взаиморасчетам.

2.2 Расходы по УСН Данная закладка подлежит заполнению, если объектом налогообложения является «Доходы – Расходы». Объект налогообложения указывается в учетной политике на закладке «УСН».

Операции в момент перехода Выполнение второго этапа происходит после завершения всех операций, в том числе и реформации баланса. Первым делом на данном этапе необходимо включить авансы покупателей в состав доходов. Программа автоматически создает документ «Записи книги учета доходов и расходов (УСН)». При объекте налогообложения «доходы минус расходы» программа предлагает выполнить ввод начальных остатков для целей УСН. При УСН аналитический учет запасов необходимо вести в разрезе каждой партии, поэтому в параметрах учета нужно поставить галочку ведения учета «По партиям (документам поступления)».

Такой подход рекомендован Минфином РФ в Письме от 14.10.2015 № 03-11-11/58878. Если крайний срок подачи Уведомления пропущен, новое Уведомление с другим объектом налогообложения можно будет подать только через год. Вопрос № 2: Какой крайний срок подачи Уведомления о переходе с ОСНО на УСН с 2018 года? Ответ: В связи с тем, что в 2017 году 31 декабря – выходной день, по общему правилу срок подачи переносится на первый рабочий день, следующий за выходными/праздничными днями. Значит, уведомление можно будет подать и 09 января 2018 года. Вопрос № 3: С какой даты может применять УСН организация, образовавшаяся в результате реорганизации? Ответ: Такая организация может применять УСН с момента регистрации. Ей необходимо подать Уведомление о переходе на УСН вместе с документами по реорганизации. Оцените качество статьи.

Внимание

Переход с ОСНО на УСН может осуществить также ИП или юрлицо, которое только зарегистрировались в ФНС. В этом случае соответствующий субъект предпринимательской деятельности должен успеть направить в ФНС уведомление об изменении системы налогообложения в течение 30 дней с момента внесения сведений о фирме в государственные реестры. При условии, что данный документ будет передан налоговикам в указанный срок, фирма может начать фактически деятельность как плательщик УСН сразу же после регистрации в ФНС.

Переход с ОСНО на «упрощенку»: особенности определения налоговой базы Переход с ОСНО на УСН характеризуется рядом примечательных нюансов. В частности, данная процедура имеет особенности, касающиеся исчисления размера налоговой базы. Эксперты выделяют следующие правила, которых фирмам следует придерживаться в процессе перехода с ОСНО на УСН.

В рамках такой процедуры, как переход с ОСНО на УСН, авансы должны быть включены в структуру доходов по состоянию на 1 января года, в котором фирма работает по УСН. Кроме того, авансы, полученные до смены налогового режима и относящиеся к категории незакрытых, следует учитывать при исчислении максимальной величины выручки, которая дает фирме право работать по «упрощенке». Восстановление НДС при переходе на УСН Следующий нюанс, на который полезно обратить внимание компании - необходимость восстановления НДС при переходе на УСН. В связи с чем фирма может быть обязана осуществлять данную процедуру? Действительно, по завершении такой процедуры, как переход с ОСНО на УСН, НДС компанией уплачиваться не должен. Однако есть сценарии, при которых налог на добавленную стоимость, который принят организацией к вычету, требуется восстановить и впоследствии уплатить государству.

В 1С УПП предусмотрены гибкие настройки параметров любых видов учета, с помощью чего можно полностью сконфигурировать правила учета, в соответствие с которыми работает организация.

Для того чтобы учесть все нюансы, рекомендуем на этапе предпроектного обследования полностью прописать параметры учета и согласовать их с ключевыми пользователями. Во-первых, это может послужить прочной основой для построения по-настоящему эффективной системы (поскольку регламентированный учет имеет строгие правила, а управленческий отображает реальное положение дел на предприятии), а во-вторых, позволит избежать проблем с внедрением и расхождением в данных между старой и новой системой учета.

В этой статье мы подробно рассмотрим настройку параметров регламентированных видов учета – бухгалтерского и налогового.

Войдем в систему с правами администратора и переключимся в интерфейс «Бухгалтерский и налоговый учет».

Рисунок 1. Работа в части интерфейса с правами администратора

После смены интерфейса в верхнем меню появится дополнительный раздел «Настройка учета», в котором нужно выбрать пункт «Настройки параметров учета».

Рисунок 2. Вкладка настройки параметров

Откроется окошко, в котором все параметры доступные для настройки логически сгруппированы по разделам. Рассмотрим подробнее параметры и настройка для каждого раздела.

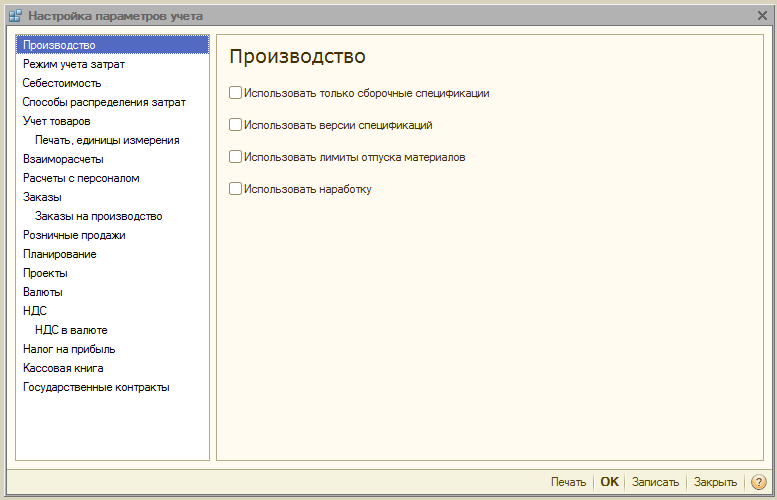

В разделе «Производство» указывают правила оформления производственных документов:

Рисунок 3. Настройки параметров учета «Производство»

Рисунок 3. Настройки параметров учета «Производство»

В системе 1С УПП предусмотрены режимы «Расширенной аналитики» , либо «Партионный учет»* .

Первый из них лучше подходит для производств, т.к. позволяет учитывать все производственные затраты и запасы на всех счетах учета раздельно для регучета и управленческого. При этом пользователи имеют возможность получать подробную аналитику по движению номенклатуры и затратам. При выборе этого режима не учитывается хронологический порядок ввода документов.

Второй больше подходит для торговых компаний, для которых важно точно определять себестоимость конкретной партии и видеть валовую прибыль от продажи в режиме реального времени.

Рисунок 4. Настройки режимов учета затрат

Рисунок 4. Настройки режимов учета затрат

*Настройка режимов описана по верхнему уровню, поскольку это отдельная, большая тема. Как, например, в РАУЗ можно настроить детализацию, а в партионном – порядок списания.

Здесь указывается тип цен, на котором учитывается себестоимость. Предварительно должен быть настроен регистр сведений «Цены номенклатуры».

Далее раздельно устанавливаются флажки для управленческого или регучета. Применяется, если на разных складах одной компании приняты разные условия ведения хоздеятельности. При этом суммовой и партионный учет будут вестись по каждому складу отдельно. Когда опция не активирована, то расчет производится в целом по компании, вне зависимости от конкретного склада.

Рисунок 5. Настройки себестоимости

Рисунок 5. Настройки себестоимости

Данные настройки используются в режиме расширенной аналитики учета затрат.

Если требуется все-таки включить эту настройку, следует задать правила расчета базы на закладке «База распределения», в рамках которых и будет рассчитываться база распределения, а также будет выбрана стратегия расчета долей затрат на каждый вид продукции в зависимости от объема выпуска, объема продаж, вхождения определенного сырья, по нормативам, либо вручную.

Можно распределять затраты по видам производства: на собственную продукцию, продукцию стороннего переработчика, продукцию из давальческого сырья, на наработку, на отдельные подразделения, на процент или на коэффициент.

Рисунок 6. Настройки способов распределения затрат

Рисунок 6. Настройки способов распределения затрат

Рисунок 7. Настройки «Учета товаров»

Рисунок 7. Настройки «Учета товаров»

Раздел предназначен для настройки внешнего вида печатных форм документов. Предусмотрена возможность выводить дополнительную колонку с нужным параметром, например, код товара или артикул, а также указать единицу веса и единицу объема для использования в характеристиках номенклатуры.

Рисунок 8. «Печать, единицы измерения»

Рисунок 8. «Печать, единицы измерения»

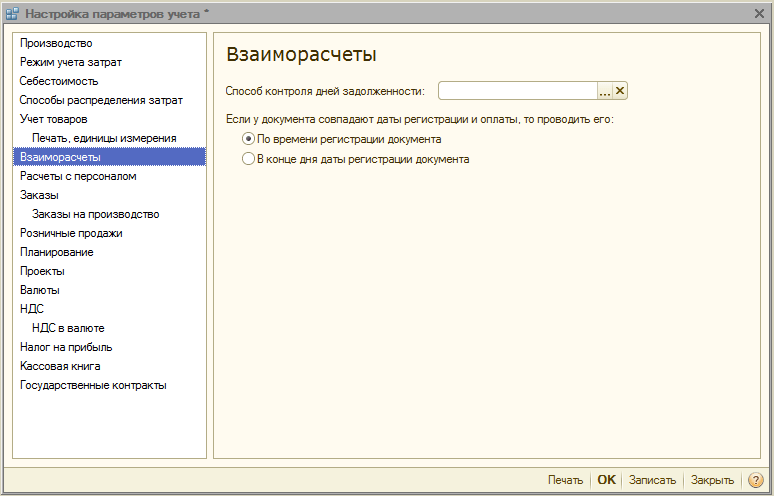

Здесь устанавливаются единые правила контроля задолженности и проведения банковских документов:

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

Рисунок 9. Настройки параметров учета «Взаиморасчеты»

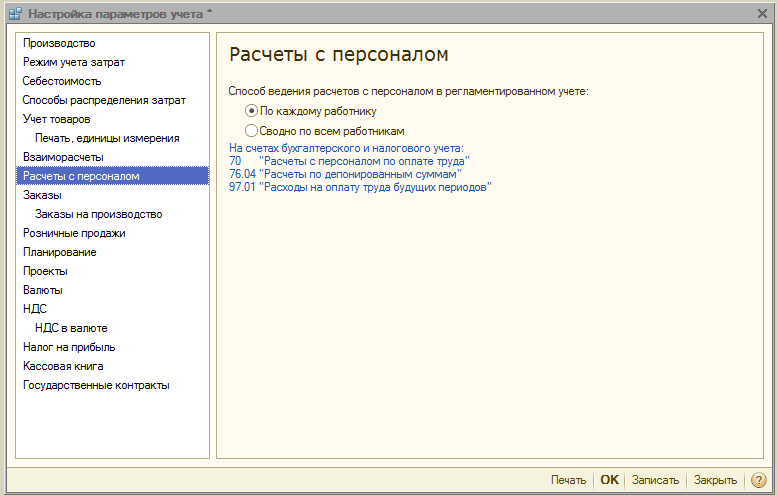

Раздел предназначен для настройки заполнения реквизитов «Сотрудники» и «Вид начислений оплаты труда» в проводках. Если выбрать опцию «По каждому работнику», необходимо будет заполнять эти реквизиты для каждого сотрудника. При выборе опции «Сводно…» – данные реквизиты в проводках не участвуют.

Рисунок 10. Кадровые расчеты

Рисунок 10. Кадровые расчеты

Здесь настраивается работа с заказами.

Рисунок 11. Настройки «Заказов»

Рисунок 11. Настройки «Заказов»

Раздел предназначен для настройки параметров по работе с заказами на производство.

При включенном флаге «Использовать заказы на производство» становится доступен дополнительный документ «Заказ на производство».

Включение следующего флага дает возможность по каждому заказу рассчитать потребности в материалах и полуфабрикатах для выпуска готовых товаров.

Закрытие потребностей можно реализовать в одним из двух режимов:

Рисунок 12. Заказы на производство

Рисунок 12. Заказы на производство

Предназначен для настройки параметров розничной продажи:

Рисунок 13. Розничные продажи

Рисунок 13. Розничные продажи

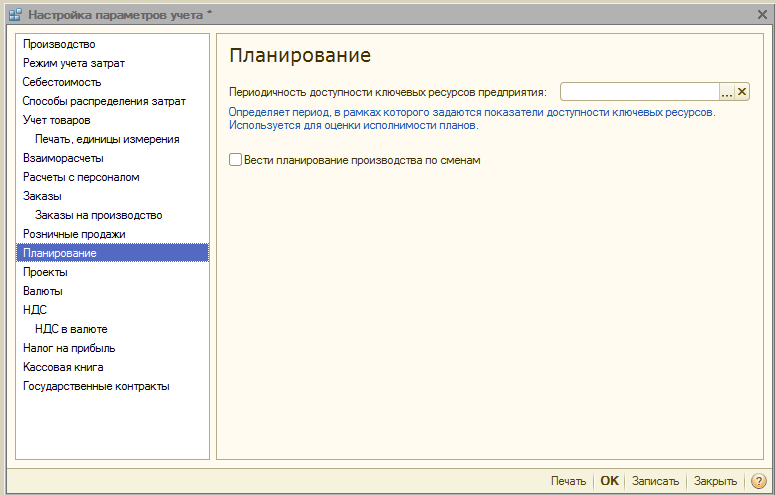

Раздел предназначен для настройки параметров планирования:

Рисунок 14. Настройки планирования

Рисунок 14. Настройки планирования

Здесь настраивается учет в разрезе Проектов.

Рисунок 15. Настройки параметров учета «Проекты»

Рисунок 15. Настройки параметров учета «Проекты»

Здесь настраиваются валюты, использующиеся для регучета*, управленческого и учета по МСФО.

*Валюта регучета – базовая валюта, ее курс всегда равен 1 (для РФ – рубль).

Рисунок 16. Настройки параметров учета «Валюты»

Рисунок 16. Настройки параметров учета «Валюты»

Раздел предназначен для настройки нумерации и печатных форм счет-фактур. Предусмотрена возможность указать полное или полное и сокращенное наименование продавца, а так же установить отдельную нумерацию для счет-фактур на аванс.

Рисунок 17. Установки для учета НДС

Рисунок 17. Установки для учета НДС

В разделе устанавливается способ расчета суммы НДС для документов в иностранной валюте. При выборе опции «По рублевой сумме документа», сумма НДС будет рассчитана умножением рублевой суммы на ставку НДС.

При выборе опции «По валютной сумме НДС», рублевая сумма НДС рассчитывается путем умножения валютной суммы НДС на курс документа.

Рисунок 18. Настройки параметров учета «НДС в валюте»

Рисунок 18. Настройки параметров учета «НДС в валюте»

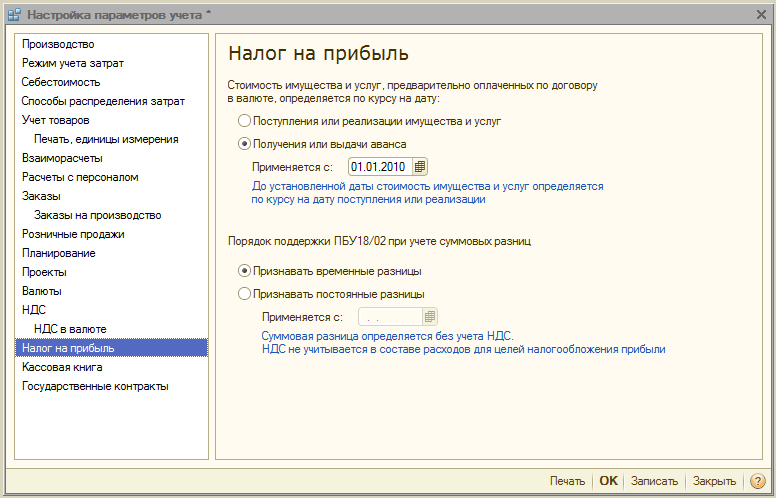

Настраивается налог на прибыль для имущества и услуг, предварительно оплаченных по договору в валюте и правила поддержки ПБУ18/02 при учете суммовых разниц при поступлении оплаты по договорам в у.е. после перехода права собственности.

Рисунок 19. Настройки параметров учета «Налог на прибыль»

Рисунок 19. Настройки параметров учета «Налог на прибыль»

В разделе настраиваются опции ведения кассовых книг: по обособленным подразделениям или в целом по организации.

При включении флага «Использовать ведение кассовых книг по обособленным подразделениям» на счетах 50.01 и 50.21 будет добавлен вид субконто «Подразделения», при снятии флага – вид субконто будет удален и процесс будет возможен только по всей организации в целом.

Рисунок 20. Настройки параметров учета «Кассовая книга»

Рисунок 20. Настройки параметров учета «Кассовая книга»

Раздел предназначен для настройки дополнительного функционала учета платежей по государственным контрактам.

При включенном флаге появляется возможность работы с объектами подсистемы «Государственные контракты». Для банковского счета, договора контрагента и заявок на расходование средств можно установить соответствие с государственным контрактом.

Для Настройки выгрузки подтверждающий документов указывается каталог выгрузки подтверждающих документов при обмене с банком, а также максимальный размер файла подтверждающего документа (Мбайт) и файла архива подтверждающих документов (Мбайт).

Рисунок 21. Настройки учета «Государственные контракты»

Рисунок 21. Настройки учета «Государственные контракты»

На этом обзор настроек параметров учета в системе 1С УПП завершен. Для более подробного ознакомления с возможностями системы и правилами настройки Вы можете обратиться к нашим консультантам.

Статья представляет собой перечень операций, которые выполняются в программе при комиссионной торговле. Для каждой операции приведено пояснение, с тем,чтобы правильно отразить операцию в КУДиР . Материал, по языку изложения, предназначен скорее для программистов.

Прежде всего замечу, что для формирования записей в КУДиР при проведении документов, необходимо устанавливать в форме документа флаг отражения в НУ.

И так, организация продаёт Покупателю товар Комитента .

1.1. Поступление товара от Комитента в Организацию . Документ: "Поступление товаров и услуг".

(Обратить внимание . Если при проведении документа применяется общая система налогообложения, то будет выполнен приход по регистру "Партии товаров НУ", со счетом учета 004.01 из налогового плана счетов, если применяется УСН, то счет учета записывается из бухгалтерского плана счетов. Если реализация и поступление выполняются при разных системах налогообложения, то возникает проблема списания партий по налоговому учёту.)

1.2. Оплата Комитенту за нереализованный товар . Документы: "РКО", "Платёжное поручение исходящее".

1.3. Реализация комиссионного товара Покупателю по предоплате, когда документ поступления денежных средств от Покупателя оформляется раньше документа отгрузки .

1.3.1. Оплата от Покупателя за товар . Документы: "ПКО", "Платежное поручение входящее".

1.3.2. Отгрузка товара Покупателю . Документ "Реализация товаров и услуг". Если договор с покупателем ведётся в разрезе документов расчетов (стоит соответствующая галочка в договоре), то в документе реализации на закладке "Предоплата" необходимо указать соответствующие документы оплаты.

1.4. Реализация комиссионного товара Покупателю, когда документ поступления денежных средств от Покупателя оформляется позже документа отгрузки.

1.4.1. Отгрузка товара Покупателю. Документ "Реализация товаров и услуг".

1.4.2. Оплата от Покупателя за товар. Документы: "ПКО", "Платежное поручение входящее". Если договор с покупателем ведётся в разрезе документов расчетов (стоит соответствующая галочка в договоре), то в документе оплаты необходимо указать документы расчетов - соответствующие накладные.

1.5. Оформление отчёта комитенту о продажах . Документ "Отчёт комитенту о продажах товаров". Если на момент отчета реализованные товары были оплачены Покупателем, то на закладке "Денежные средства" нужно указать сумму и вид оплаты. Если на момент отчёта за реализованные товары было уплачено Комитенту, то на закладке "Предоплата" нужно указать документы и суммы оплаты.

1.6. Оплата Комитенту за реализованный товар, если не было оплаты раньше . Оформляется вводом документов:

"РКО", "Платёжное поручение исходящее" из документа "Отчет комитенту о продажах товаров".

В этом случае, для отражения вознаграждения за продажу товара в графе 5 книги доходов и расходов, необходимо в документе "Отчет комитенту о продажах товаров" установить галочку "Удержать комиссионное вознаграждение". Сумма оплаты в платёжных документах заполняется автоматически и равна стоимости проданного товара за минусом суммы вознаграждения.

1.6.1. В документе "Отчет комитенту о продажах товаров":

1.6.2. В документе оплаты:

1.7. Поступление оплаты-вознаграждения от Комитента за реализацию товара, в случае если ранее Комитенту оплатили всю стоимость товара, без учета вознаграждения . Если договор с Комитентом ведётся в разрезе документов расчетов (стоит соответствующая галочка в договоре), то в документе оплаты необходимо указать документ расчетов - "Отчет комитенту о продажах товаров", т.к. именно этим документом начисляется вознаграждение за реализацию.

Документы: "ПКО", "Платёжное поручение входящее".

Для организаций, применяющих упрощенную систему налогообложения (далее УСН) необходимо формировать книгу учета доходов и расходов (далее КУДиР). Для автоматического формирование записей КУДиР в программе 1С:Управление производственным предприятием (1С:УПП) для начала необходимо настроить учетную политику по бухгалтерскому и налоговому учету.

На закладе «Общие» необходимо выбрать систему налогооблажения - Упрощенная. Далее переходим на закладку «УСН». Здесь необходимо выбрать объект налогообложения: Доходы или Доходы минус расходы, указать дату перехода на УСН, номер и дату уведомления о переходе на УСН.

При выборе объекта налогообложения «Доходы минус расходы» становится доступной закладка «Расходы УСН».

На данной закладке устанавливаются условия признания расходов, т.е. определяется какие события должны наступить для признания расходов в целях принятия к налоговому учету.

Для формирование записей Книги учета доходов и расходов в 1С:УПП используются следующие регистры:

Регистр накопления «Взаиморасчеты УСН» для контроля взаиморасчетов с контрагентами, подотчетными лицами, сотрудниками. Учет ведется с детализацией до документа расчета.

Регистр накопления «Расходы при УСН» для учета расходов. Расходы учитываются в разрезе видов расхода(номенклатура, услуги, доп.расходы, зарплата, налоги и т.д), элементов расхода (элементы справочника Номенклатура, Физические лица и т.д.), расчетных документов, партий,статусов оплаты, порядка отражения в НУ(Принимаются, Не принимаются, Распределяются) и т.д. Списание расходов производится по методу ФИФО.

Регистр накопления «Книга учетов доходов и расходов». В данном регистре хранятся записи КУДиР, из которых в дальнейшем формируется Книга учета доходов и расходов.

Сформировать Книгу учета доходов и расходов можно сформировав отчет «Книга учета доходов и расходов»(меню Отчеты-Бухгалтерский и налоговый учет)(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

Также для проверки правильности формирования КУДиР можно формировать отчет «Анализ состояния налогового учета по УСН»(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

В данном отчете все доходы и расходы разбиты на разделы. По каждому разделу доступна расшифровка. (расшифровка формируется по данным регистра накопления «Расходы при УСН».)

Рассмотрим подробнее некоторые из разделов.

Поступления от покупателей.

В данный раздел попадают данные о поступлениях денежных средств от покупателей, например документами «Платежное поручение входящее» с видом операции «Оплата от покупателя» или «Расходный кассовый ордер». Расшифровка данного раздела представлена ниже:

Товары и материалы .

В данный раздел попадают данные о расходах по виду учета «Номенклатура», для которых отражение в НУ при поступлении установлено «Принимаются».

По каждой номенклатуре также можно вывести расшифровку, в которой графически и по документам отражаются поступления, оплаты, списания и признание расходов.

Рассмотрим, каким образом попадают записи в Книгу учета доходов и расходов по номенклатуре. Для этого подробнее рассмотрим настройки учетной политики:

по умолчанию для попадания в расходы затрато приобретению товаров и материалов есть 2 обязательных условия:

1) Поступление товаров (материалов) - документы «Поступление товаров и услуг», «Авансовый отчет».

2) Оплата товаров (материалов) поставщику – «Платежное поручение исходящее», «Расходный кассовый ордер».

После выполнения этих 2 условий (наличия обоих документов) расходы на приобретение товара попадают в Книгу учета доходов и расходов.

Также в учетной политике можно выбрать еще 2 дополнительных условия:

Для материалов:

3) Передача материалов в производство - «Требование-накладная». При установке данного флага расходы по приобретению материалов считаются признанными только после проведения документа «Требование-накладная».

4) Выпуск продукции – документ «Отчет производства за смену».

Для товаров:

3) Реализация товаров – документ «Реализация товаров и услуг».

4) Получение дохода (оплаты от покупателя).

Услуги сторонних организаций

В данный раздел попадают данные об услугах. Для принятия к расходам необходимо выполнение 2 условий: отражение оказания услуги («Поступление товаров и услуг») и оплата поставщику.

В данном примере поступили услуги на сумму 200 000 руб., но оплачено поставщику 150 000 руб., поэтому Признаны расходы только на сумму 150 000 руб., а 50 000 руб. остались не признаны, соответственно они попадут в расходы только после следующей оплаты.

Дополнительные расходы на приобретение ТМЦ.

Для отражения доп.расходов в Книг учета доходов и расходов необходимо также рассмотреть настройки учетной политики:

Обязательными условиями для признания расходов являются поступление дополнительных расходов (документ «Поступление доп.расходов») и оплата поставщику.

Дополнительным условием является списание запасов, в данном случае доп.расходы попадут в Книгу учета доходов и расходов только после списания запасов(товаров или материалов) на себестоимость которых были отнесены доп.расходы.

Оплата труда.

В данном разделе отражаются расходы на оплату труда. Расшифровка данного раздела позволяет увидеть информацию в разрезе работников.

Отчет показывает начальный остаток, начисления (сумма начислений - НДФЛ), выплаты, конечный остаток, а также сумму принятую к расходам.

Для принятия к расходам затрат по оплате труда необходимо отражение начисления заработной платы («Отражение зарплаты в рег.учете»), где в колонке Отражение в НУ будет выбрано «Принимаются», а также должна быть отражена выплата заработной платы(«Платежное поручение исходящее» с видом операции «Перечисление заработной платы», «Расходный кассовый ордер» с видом операций на выплату заработной платы).

Налоги, взносы и НДФЛ

В данном разделе отражаются расходы по уплате налогов и взносов.

Для принятия к расходам также необходимо отразить факт начисления налогов («Отражение зарплаты в рег.учете» с видом Отражения в НУ «Принимаются») и уплата налогов(«Платежное поручение исходящее» с видом операции «Перечисление налогов»).

Прочие расходы

В данный раздел попадают все остальные виды расходов, например операции введенный документов «Расходный кассовый ордер» с видом операции «Прочий расход денежных средств», «Платежный ордер на списание денежных средств» для отражения операций услуг банка и другие.

Стоит отметить что в документах движения денежных средств (платежные поручения, кассовые ордера) для некоторых видов операции доступна кнопка КУДиР, что позволяет пользователю вручную определить содержание операции и суммы доходов либо расходов, в т.ч. принимаемые.

Также запись в Книгу учетов доходов и расходов можно занести вручную документом «Запись книги учета доходов и расходов (ручной счет)»

При использовании режима Расширенной аналитики учета затрат для формирования записей книги учета доходов и расходов необходимо запустить обработку «Восстановление последовательности НУ УСН». Необходимо выбрать организацию и установить дату актуализации, после чего нажать кнопку «Выполнить».

В заключении стоит отметить что для корректного формирования записей книги учета доходов и расходов необходимым условием является восстановленная последовательность проведения документов, т.к. часто документы вводят задним числом, поэтому в конце периода необходимо последовательно перепровести все документы.

Спасибо!

Случается, что возникают ситуации, когда при вводе всех документов, ожидаемые расходы не отображаются в книге учета расходов и доходов.

Рассмотрим наиболее распространенные причины, по которым, расходы, отраженные в бухгалтерском учете, не отображаются в КУДИР.

1. Реквизит «Расходы (НУ)»

В соответствии со ст. 346.16 НК РФ, перечень принимаемых расходов является закрытым, т.е. в составе расходов можно учесть только те расходы, которые явно перечислены в этой статье.

Во время отражения расходов в программе указывается, принимаются данные расходы или нет, то есть соответствуют они требованиям ст. 346.16 НК РФ или нет.

К примеру, в документе «Поступление товаров и услуг», отражающие услуги сторонней организации, это будет выглядеть следующим образом.

Рис.1 «Документ – Поступление товаров и услуг»

Стоит заметить что расходы считаются не принимаемыми, если не заполнен реквизит «Расходы(НУ)».

Что касается товаров и материалов, здесь есть определенные сложности. Для них принимаемость расходов определяется как поступлением, так и списанием.

К примеру, не смотря на то, что в документе поступления, для материалов и товаров указанно «принимаются», расходы по нм не примутся, если, например, материалы были списаны на не принимаемые расходы, а товары были реализованы по деятельности облагаемой ЕНВД.

Еще один пример, безвозмездное поступление материалов. Такие материалы не примутся к расходам. Даже если в требовании – накладной указать «принимаются», в документе поступления в графе «Расходы(НУ)» будет указанно «не принимаются».

2. Оплата и другие необходимые условия

В соответствии с требованием кассового метода, расходы будут признанны только после фактической оплаты.

Для определенных видов расходов встречаются дополнительные условия, например, расходы на приобретение товаров нельзя принимать до их реализации.

Программа выполняет автоматический контроль всех необходимых условий, и пока не будут отражены все необходимые события, расход не отобразится в КУДИР. Поэтому, второй причиной может быть тот факт, что расходы были не оплачены или не наступили определенные события, которые необходимы для признания расхода.

3. Последовательность проведения документов

Одной из самых распространенных причин, является проведение документов задним числом.

При работе с документами задним числом, необходимо перепроводить все более поздние документы, связанные с этими расходами. Если не удается установить связь, то придется перепроводить все.

4. Начальные остатки

В упрощенной системе налогообложения, в специальных регистрах начисления, ведется специальный учет. В этих регистрах содержится информация о партиях товаров и материалов, взаиморасчетах, специфические сведения о расходах.

В эти регистры должны быть введены начальные остатки, то есть если есть расходы, которые связанны с операциями, произведенные до начала учета или до перехода на упрощенную систему налогообложения, то эта информация должна быть введена. Если не ввести начальные остатки, то расходы могут не попасть в КУДИР, вот еще одна причина.

5. Дата актуальности учета

В «1С:Бухгалтерия 8» существует механизм, позволяющий для ускорения работы разбить проведение документа на два этапа - быстрая регистрация документа и окончательное проведение в пакетном режиме. В этом механизме существует такое понятие как дата актуальности учета — до этой даты учет актуален и документы проведены полностью, а после этой даты документы еще ждут окончательно допроведения. Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

6. Взаиморасчеты по расчетным документам только для налогового учета

Эта ситуация достаточно редкая, но поскольку самостоятельно выявить ее сложно, она заслуживает отдельного описания.

В «1С:Бухгалтерия 8» учет взаиморасчетов по договору с контрагентом может вестись двумя способами:

Если в договоре контрагента ведение взаиморасчетов установлено по расчетным документам, то для зачета аванса нужно явно указывать платежный документ по которому этот аванс получен, а при оплате явно указывать оплачиваемый документ если этого не делать‚ то в бухгалтерском учете не будут расчеты по аналитике «документ расчета с контрагентом» и проблема сразу станет заметна.

Учет взаиморасчетов для целей УСН работает также. Возможна ситуация, когда в настройках параметров учета ведение аналитики «Документ расчетов с контрагентом» отключено, но используются договора «по расчетным документам». В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В такой ситуации рекомендуется в документах корректно заполнить реквизит «документ расчетов» или отказаться от использования договоров с ведением взаиморасчетов «по

расчетным документам» и использовать вместо них договор с ведением взаиморасчетов по «договору в целом».

Анализ состояния расходов, подлежащих отражения в налоговом учете по УСН

В регистре накопления «Расходы при УСН» хранится информация о каждом расходе организации, который может быть отражен в КУДИР.

Наибольший интерес представляет информация:

Для того что бы можно было определить текущее состояние, расходы хранятся в разрезе статусов, которые определяют какие события должны наступить что бы расход можно было признать уменьшающим налоговую базу. При возникновении события, подлежащему отражению в налоговом учете расходов, соответствующему расходу устанавливается новый статус. Расход должен пройти все соответствующие ему статусы, что бы стать принятым к учету.

Статусы расходов могут принимать следующие значения:

Существует отчет, с помощью которого можно проконтролировать состояние расходов в регистре «Расходы при УСН» — это универсальный отчет «Список\Кросс таблица».

Знаки зодиака названы по имени созвездий, которым они соответствовали в древние времена. В процессе становления науки...

Когда человек никак не может самостоятельно определиться с тем, как ему лучше поступить, что сделать, чего ожидать от...

(рис.1)Рисунок 1. График производной Свойства графика производнойНа интервалах возрастания производная положительна. Если...

ЕГЭ 2017. Биология. Типовые тестовые задания. Калинова Г.С. М.: 2017. - 112 с. Типовые тестовые задания по...

Верить в гороскопы или нет, должен решать каждый человек самостоятельно. Однако характеристика и совместимость в любви,...

К чему снятся орехи человеку, понять достаточно трудно, ведь их видов огромное количество, а действий, которые можно с...

Считается, что если человек четко запомнил свой сон, значит, в нем непременно зашифрована важная информация....

По крайнему к степи проулку январским вечером 1930 г. въехал в хутор Гремячий Лог верховой. У прохожих узнал...

Свойства нервной системы - ее природные, врожденные особенности, влияющие на индивидуальные различия в...

Секьюритизация активов (Asset Securitization) — способ трансформации долговых обязательств банка в ликвидные...

Операции по продаже или сдаче жилья связаны с оформлением большого количества документов. Прежде чем заняться...

Активное личностное развитие ребенка происходит в дошкольный период. Главным образом, ответственность за...

Клюквенный морс при беременности часто рекомендуют употреблять специалисты для лечения простудных заболеваний....

В английском языке время Past Continuous Tense (прошедшее длительное время) — это комбинация и английского...

Когда человек никак не может самостоятельно определиться с тем, как ему лучше поступить, что сделать, чего...

(рис.1)Рисунок 1. График производной Свойства графика производнойНа интервалах возрастания производная...