Что символизирует икона Божьей Матери «Семистрельная»?

Где ее пронзают семь мечей, она находится в полном одиночестве. Мечи, пронзающие Богоматерь с обоих боков и посередине,...

Счет-фактуру на аванс в 1С Предприятие 8.2 можно сформировать двумя способами. Первый – документ формируют вручную, на основании платежного поручения, по которому вы получили аванс. Второй – счета-фактуры формируются автоматически на основании всех авансов, поступивших за выбранный период.

Ручное формирование счетов-фактур применяют при небольшом количестве операций. При большом объеме авансовых платежей в программе 1С Предприятие 8.2 удобней использовать автоматический способ. При любом из этих способов счет-фактуру создают в три шага.

Если вы работаете на общей системе налогообложения, то с полученных авансов нужно начислить НДС (п.1 ст.167 НК РФ). Налоговая база - сумма поступившей предоплаты. Налог начисляют по расчетным ставкам – 10/110 или 20/120. На каждый поступивший авансовый платеж надо оформить счет-фактуру. Расскажем о том, как выписать счет-фактуру на аванс в 1С.

Сформировать счет-фактуру на аванс в 1С Предприятие 8.2 на основании полученного платежного документа можно в 3 шага.

Если покупатель перечислил аванс на расчетный счет , зайдите в раздел «Банковские выписки» (1) и найдите платежное поручение (2), на основании которого будет сформирована авансовая счет-фактура в 1С.

Если аванс оплачен покупателем наличными в кассу , то зайдите в раздел «Приходные кассовые ордера» (1), найдите нужный приходник (2).

Кликните на платежный документ (3), нажмите правую клавишу мыши, в открывшемся окне перейдите по ссылке на «На основании» (4), и далее на «Счет-фактура выданный» (5). Откроется окно «Счет фактура выданный» для просмотра и редактирования документа.

1С Предприятие 8.2. сформирует счет-фактуру на основании платежного документа, по которому получен аванс. В открывшемся окне вы увидите реквизиты счета-фактуры. Если есть необходимость, счет-фактуру авансовую в 1С (6) можно отредактировать. Например, поменять ставку НДС, если она была неправильно указана в платежном документе или изменить договор. Когда правки внесены, нажмите «Ок» (7). Документ создан и проведен. Программа автоматически сделает нужные проводки по начислению НДС с аванса (Д-т 76.АВ К-т 68.02), и зарегистрирует счет-фактуру в книге продаж.

Как в 1С делать счет-фактуру на аванс? Для корректного формирования счетов-фактур на аванс в автоматическом режиме необходимо:

В 1С Предприятие 8.2 автоматическая регистрация счетов-фактур на аванс делается в 3 шага. Расскажем о том, как в 1С сделать счет фактуру на аванс.

Последовательно выполните следующие действия:

Вы увидите список всех входящих платежей, которые программа В 1С Предприятие 8.2 определила как авансовые. В полях списка можно увидеть контрагента, от которого пришла предоплата, сумму аванса, ставку НДС, документ-основание, дату платежа. Окно будет выглядеть так:

Инструкция

Для внесения в базу 1С счета-фактуры выберите в главном меню пункт «Документы». Если вам нужно отразить в учете приобретение товарно-материальных ценностей или услуг, выберите в подменю пункт «Управление закупками». Далее «Поступление товаров и услуг».

В левом верхнем углу открывшегося документа выберите «операция». Откроется список «покупка - в переработку - оборудование - объекты строительства». Выберите нужное значение. Помните, что каждому значению соответствует типовая проводка.

Выберите из справочника контрагента. Все данные контрагента должны быть внесены в справочник на подготовительном этапе внедрения программы. Если новый, можно из счета-фактуры перейти в справочник контрагентов и заполнить все необходимые поля справочника. После этого вернитесь в исходный документ и продолжите работу по внесению счета-фактуры.

Выберите договор из списка договоров контрагента. Если с этим контрагентом заключен один договор, поле заполнится при выборе значения контрагента. Заполните необходимые вкладки - «товары» или «услуги». Поставьте нужные отметки в полях «б/у» - бухгалтерский учет, «н/у» - налоговый учет и «упр/у» - управленческий учет.

Нажмите в правом нижнем углу «заполнить». Если вы заполнили не все предусмотренные поля документа, появится сообщение об ошибке. Рядом со значком «заполнить» найдите значок «ок». Нажмите на "ок" для проведения документа. Проверьте правильность бухгалтерских проводок после проведения счета-фактуры.

Если вам нужно отразить в учете реализацию товарно-материальных ценностей или услуг, выберите в подменю пункт «Управление продажами». Далее заполните поля открывшегося документа по шагам 2-6. Если организация ведет продажу товаров иди услуг на регулярной основе, программа предусматривает автоматическое создание счетов-фактур при отгрузке товара(услуги).

Источники:

Возможности программы 1С позволяют исключить ошибки, связанные с ручным заполнением форм. Качественная настройка обеспечивает соблюдение всех нормативных требований при внесении документов в базу данных.

Инструкция

Запустите программу 1С. Найдите в главном меню приложения пункт «Документы». В подменю есть разделы «Управление закупками» и «Управление продажами». В разделе «Управление закупками» находится подраздел «Счет-фактура полученный», в разделе «Управление продажами» - соответственно «Счет- ». Но заполнять формы в этих реестрах вручную не нужно.

Счет-фактура это унифицированный документ, неправильное заполнение любого поля может стать причиной нарушения и последующих штрафных санкций. Поэтому в программе 1С предусмотрено автоматическое заполнение формы при внесении в базу данных сопутствующих документов по хозяйственной операции.

Оператор выписывает в программе 1С накладную на отпускаемый товар и после заполнения всех полей нажимает надпись «Заполнить счет-фактуру» в нижней части окна. В результате в базе данных формируется два документа - накладная на отпуск товара и счет-фактура выданный.

Бухгалтер или оператор склада вносит накладную на полученные предприятием материальные ценности и нажатием на кнопку «Заполнить счет-фактуру» обеспечивает внесение в подраздел «Поступление товаров и услуг» накладной, а в подраздел «Счет-фактура полученный» документа на полученные товары и материалы.

При внесении в программу акта выполненных работ одновременно формируются два документа по хозяйственной операции, описывающей получение данной услуги. Акт выполненных работ заносится в подраздел «Поступление товаров и услуг», а счет-фактура автоматически заполняется в подразделе «Счет-фактура полученный».

Если при внесении документов не хватает данных для заполнения счета-фактуры, программа 1С выдаст сообщение об ошибке. При проведении качественной настройки на подготовительном этапе программа формирует счет-фактуру в соответствии с нормативными требованиями.

Источники:

Счет-фактура предназначен для учета выплаченного и подлежащего к возмещению НДС. В 1С Бухгалтерии счета-фактуры хранятся в отдельной вкладке.

Кроме того, в этой же вкладке находятся и документы, предназначенные для формирования проводок по НДС и записей в книге покупок и продаж на основании полученных и выданных счетов - фактур. Находятся эти документы в пункте меню «Документы» – «Счета-фактуры».

Документ «Счет-фактура выданный» предназначен для подготовки счетов, выдаваемых покупателю. В соответствующем меню расположены три вкладки. На первой из них нужно указать документ, на основании которого создается счет-фактура. Далее следует указать грузоотправителя, покупателя, грузополучателя. Следует заполнять все пункты, предусмотренные шапкой документа.

С помощью реквизитов, которые управляют формированием проводок, устанавливаем флажки в соответствующих полях документа, нужно также ввести номер и дату платежного документа.

На вкладке «Таблица» заполняется внутренняя часть счета-фактуры. Проставляется наименования, цена. Автоматически в соответствии с выбранными параметрами высчитываются сумма налога и сумма к оплате.

В последней вкладке «№ Корреспондентский счет и ТТД» вносятся сведения о дебете счета проводки по НДС, а также о стране происхождения товара и дате грузовой таможенной декларации

Видео по теме

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

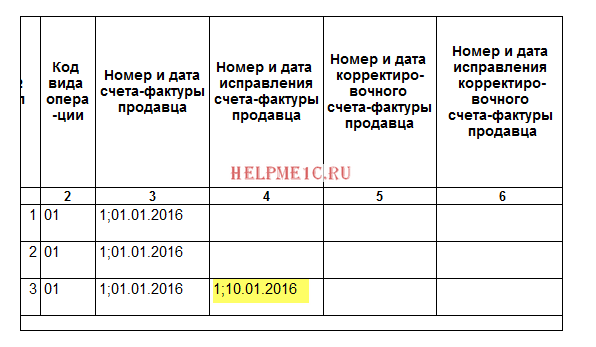

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Создаём и заполняем новый документ "Реализация (товары)":

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка реализации":

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

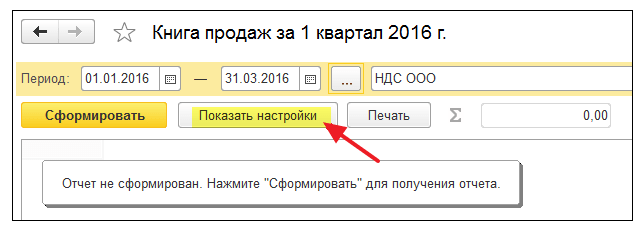

Открываем книгу продаж за 1 квартал:

Нажимаем в ней "Показать настройки":

Отмечаем галку "Формировать дополнительные листы" за текущий период:

Формируем книгу продаж и вместо основного раздела указываем "Дополнительный лист за 1 квартал 2016 года":

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

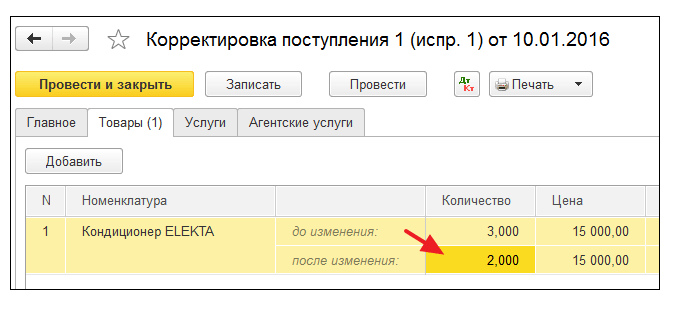

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Создаем и заполняем новый документ "Поступление (товары)":

Регистрируем первичный счет-фактуру внизу документа:

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка поступления":

Заполняем корректировку поступления следующим образом:

На закладке "Товары" указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Указываем период "1 квартал" а затем открываем формирование записей книги покупок:

Нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем "Помощник по учету НДС" за 2 квартал:

И открываем операцию "Формирование записей книги покупок":

В открывшейся форме нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

В тройке (1С:Бухгалтерии 8.3, редакция 3.0) есть совершенно замечательная возможность по пакетному выставлению документов.

Эта возможность подходит для тех компаний, которые выставляют из месяца в месяц одни и те же услуги (или группы услуг) одним и тем же контрагентам.

Ну, например, представим, что мы интернет провайдер.

У нас 200 клиентов:

В конце каждого месяца мы формируем 200 комплектов документов (акт об оказании услуг за связь и счёт-фактуру) .

В этом уроке я расскажу как в 1С упростить этот процесс до невозможности.

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной), главное чтобы версия базы была 1С:Бухгалтерия 8.3, редакция 3.0.

Итак, начнём

Заходим в раздел "Главное" пункт "Функциональность":

Переходим на закладку "Торговля" и устанавливаем (если она уже не стоит) галку "Пакетное выставление актов и счетов-фактур":

Заходим в раздел "Справочники" пункт "Контрагенты":

Создаем в группе "Покупатели" две подгруппы: Тариф "Бизнес" и Тариф "Эконом":

На тарифе "Бизнес" у нас 50 покупателей, в учебных целях занесём первых двух.

Заносим первого контрагента на тарифе "Бизнес", вот его карточка:

Переходим в договоры клиента и создаём там новый договор:

Заполняем в договоре тип цен "Оптовая", срок действия до конца года и вид расчётов .

Вид расчётов нужно создать самим и назвать его, например, Связь "Бизнес". Этот вид ни на что не влияет, а просто помогает нам отделить клиентов на тарифе бизнес от клиентов на тарифе эконом.

Таким же образом создадим второго клиента в группе Тариф "Бизнес":

Обязательно указав в его договоре тот же тип цен и тот же вид расчетов.

Получается у всех контрагентов группы Тариф "Бизнес" будет договор с одним и тем же типом цен и одним и тем же видом расчётов. Зачем это нужно - вы узнаете чуть ниже.

И так мы заполняем столько покупателей на тарифе бизнес сколько нам нужно...

Переходим к группе Тариф "Эконом".

Создаём первого клиента и его договор:

Вот карточка договора:

Обращаю ваше внимание, что вид расчетов у этой группы контрагентов будет другой (но одинаковый для них всех), например, назовём его Связь "Эконом".

Таким же образом создадим второго покупателя на тарифе эконом:

И таким же образом заполним столько покупателей сколько нам нужно...

Переходим в раздел "Справочники" пункт "Номенклатура":

В группе "Услуги" создаём две услуги, Интернет Бизнес и Интернет Эконом:

Заходим в раздел "Склад" пункт "Установка цен номенклатуры":

Создаём новый документ "Установка цен номенклатуры" от начала года. Тип цен "Оптовая", в табличной части добавляем наши услуги и цены:

Проводим документ.

Подготовительная часть закончена. Теперь мы можем каждый месяц (или чаще) выставлять всем нашим покупателям акты и счета-фактуры в пакетном (групповом) режиме.

Сделать это очень просто.

Заходим в раздел "Продажи" пункт "Оказание услуг":

Если у вас нет этого пункта - значит вы не включили галку "Пакетное выставление актов и счетов-фактур" в функциональности (мы сделали это на самом первом шаге этого урока).

В начале выставим весь пакет документов для всех контрагентов тарифа "Эконом".

Для этого укажем вид расчета Связь "Эконом", номенклатуру (услугу) Интернет Эконом, а затем в табличной части нажмём кнопку "Заполнить"->"По виду расчетов":

1С в этом случае проанализирует договоры всех контрагентов, в которых заполнен указанный вид расчетов и подставит этих контрагентов вместе с этими договорами в табличную часть:

Цена в табличной части подставилась благодаря тому, что мы указали её в документе "Установка цен номенклатуры" для услуги "Интернет Эконом".

Если требуется также выставить счета-фактуры, переходим на вкладку "Счета-фактуры" и нажимаем кнопку "Отметить все":

Проводим документ и видим, что сформировались все проводки, которые обычно формируются актом и счетом-фактурой, только для всех контрагентов сразу:

Из этого же документа мы можем напечатать акты, счета-фактуры или упд сразу для всех контрагентов.

Изменения в главу 21 "Налог на добавленную стоимость" НК РФ вступили в силу с 1 января 2009 года, но только в конце мая 2009 года Правительство РФ в соответствии с наделенными полномочиями внесло необходимые дополнения и изменения в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС. По ряду позиций нововведения оказались весьма существенными, и обусловили необходимость доработки типовых конфигураций учетных программ фирмы "1С" для их поддержки. О наиболее значимых изменениях и их учете (с учетом разъяснений Минфина и ФНС России) в "1С:Бухгалтерии 8" рассказывает д.э.н., профессор Финансовой академии при Правительстве РФ С.А. Харитонов.

Федеральным законом от 26.11.2008 № 224-ФЗ в главу 21 НК РФ "Налог на добавленную стоимость" были внесены значительные изменения. В частности, у организаций появилась возможность принимать к вычету налог с уплаченной продавцу предоплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализация которых облагается НДС. Для этого предварительная форма оплаты должна быть предусмотрена условиями договора с продавцом и от продавца получен счет-фактура "особого" образца, содержащий показатели, предусмотренные пунктом 5.1 статьи 169 НК РФ.

Поскольку изменения в главу 21 НК РФ вступили в силу с 1 января 2009 года (п. 1 ст. 9 Федерального закона от 26.11.2008 № 224-ФЗ), новый порядок действует в отношении сумм предоплаты, начиная с этой даты. Однако применение нововведений на практике вызывало ряд вопросов, ответы на которые в НК РФ и в действующих на момент вступления в силу нововведений Правилах, утвержденных постановлением Правительства РФ от 02.12.2000 № 914, отсутствовали. В частности, одна из проблем, с которой столкнулись некоторые продавцы в связи с обязанностью выставлять покупателю счет-фактуру на предоплату, связана с указанием наименования товара. Как отражать название, если договор содержит большой перечень поставляемых товаров и невозможно определить, в счет каких именно товаров поступает предоплата? Другая проблема была связана со сроками выставления счета-фактуры на аванс. Всегда ли его необходимо выставлять в течение пяти календарных дней после получения предоплаты? Требуется ли его выставлять, если в этот период (в течение пяти дней) произошла отгрузка товаров (передача результатов работ, оказание услуг), передача имущественных прав?

В течение января-мая 2009 года финансовое ведомство выпускало разъясняющие письма по отдельным аспектам практического применения нововведений.

Нововведения предусматривают, что при получении предварительной оплаты (полностью или частично) под предстоящую поставку товаров (выполнение работ, оказание услуг), передачу имущественных прав налогоплательщик обязан выставить покупателю счет-фактуру с показателями согласно пункту 5.1 статьи 169 НК РФ. Одним из показателей является наименование поставляемых товаров (описание работ, услуг), передаваемых имущественных прав. При этом в статье 169 НК РФ не указано, что следует указывать в этом показателе, если договор содержит большой перечень поставляемых товаров и невозможно определить, в счет каких именно товаров поступает предоплата? Минфин России в письме от 06.03.2009 № 03-07-15/39 разъяснил, что если в договоре дано обобщенное наименование поставляемых товаров и предусмотрена их отгрузка согласно заявке (спецификации), то в счетах-фактурах на аванс организация вправе указать также обобщенное наименование товаров или их групп (например, нефтепродукты, кондитерские изделия, канцелярские товары и т. п.). Однако это возможно, если спецификация оформляется после оплаты товара. В остальных случаях следует руководствоваться подпунктом 4 пункта 5.1 статьи 169 НК РФ, т. е. указывать в счетах-фактурах на аванс наименование товаров (описание работ, услуг), имущественных прав в соответствии с договором, заключенным между продавцом и покупателем.

В "1С:Бухгалтерии 8" поддерживаются оба варианта отражения наименования товаров. Рассмотрим, каким образом.

Вариант 1. Договор предусматривает определение спецификации товаров после их предварительной оплаты. В счете-фактуре на аванс достаточно вывести обобщенное наименование товаров (группы товаров).

В этом случае продавцу необходимо в форме договора с контрагентом заполнить реквизит (см. рис. 1).

Рис. 1

При поступлении предварительной оплаты от покупателя продавцу не следует заполнять реквизит Счет на оплату соответствующего платежного документа (рис. 2), даже если такой счет в информационной базе имеется.

Рис. 2

Значением графы 1 счета-фактуры на аванс в этом случае по умолчанию будет обобщенное наименование номенклатуры из договора с контрагентом (рис. 3).

Рис. 3

Вариант 2. Договор предусматривает разовую поставку товаров. Предварительная оплата производится в соответствии с утвержденной спецификацией. В счете-фактуре на аванс выводится наименование всех товаров.

В этом случае продавцу с помощью документа Счет на оплату покупателю следует выписать счет, предметом которого является согласованная спецификация.

При поступлении предварительной оплаты продавцу необходимо в реквизите Счет на оплату соответствующего платежного документа (Платежное поручение входящее (рис. 4), Платежный ордер на поступление денежных средств, Приходный кассовый ордер ) указать ссылку на документ Счет на оплату покупателю.

Рис. 4

Значением графы 1 счета-фактуры на аванс в этом случае по умолчанию будет номенклатура по данным счета на оплату покупателю.

При необходимости реквизиты счета на оплату можно указать вручную непосредственно в форме обработки .

На практике возможны ситуации, когда по тем или иным причинам спецификация товаров, которую необходимо указать в счете-фактуре на аванс, не совпадает с тем, что указано в счете на оплату покупателю. Для таких ситуаций предусмотрен режим заполнения списка (спецификации) вручную непосредственно в форме счета-фактуры (на аванс), созданного обработкой Регистрация счетов-фактур на аванс (рис. 5).

Рис. 5

В письме Минфина России от 06.03.2009 № 03-07-15/39 также даны разъяснения по вопросу правильного заполнения счетов-фактур на предоплату, если поставляемый товар облагается по разным ставкам (10 и 18 процентов). Предложено два варианта:

В "1С:Бухгалтерии 8" первый вариант реализуется через указание ставки налога по каждой позиции счета на оплату и расшифровка поступившего платежа в виде списка (рис. 6).

Рис. 6

Если в предварительном порядке оплачиваются товары, облагаемые по разным ставкам и заранее не известна их спецификация, при заполнении поля Обобщенное наименование товаров для счета-фактуры на аванс формы договора с контрагентом необходимо указывать ссылку на элемент справочника Номенклатура со ставкой налога 18 %.

По общему правилу, закрепленному в пункте 3 статьи 168 НК РФ, продавец должен выставить покупателю счет-фактуру на сумму предоплаты (полной или частичной) в течение пяти календарных дней после ее получения.

Вместе с тем, согласно разъяснениям Минфина России, приведенным в письме от 06.03.2009 № 03-07-15/39, этого можно не делать, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет полученной предоплаты производится также в течение указанных пяти дней.

Для непрерывных долгосрочных поставок товаров (оказания услуг) в адрес одного и того же покупателя (поставка электроэнергии, нефти, газа, оказание услуг связи и т. п.) из общего правила также предусмотрено исключение: счета-фактуры по частичной оплате в счет таких поставок выставляются покупателям не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем.

При этом сумма предоплаты определяется как разница между полученной в соответствующем месяце оплатой и стоимостью отгруженных в течение этого месяца товаров (оказанных услуг).

По мнению ряда экспертов, позиция Минфина России о сроках выставления счетов-фактур на аванс является спорной. Имеющаяся судебная практика исходит из того, что платежи нельзя признать авансовыми, если оплата и отгрузка товара произошли в одном налоговом периоде. Поскольку налоговым периодом по НДС считается квартал (ст. 163 НК РФ), то на авансы, полученные в том квартале, в котором отгружен товар (выполнены работы, оказаны услуги), счета-фактуры продавец выставлять не должен.

В "1С:Бухгалтерии 8" поддерживается вариативность выписки счетов-фактур на аванс. Порядок выписки может быть установлен как для организации в целом, так и для конкретного договора с контрагентом.

Для организации в целом порядок регистрации счетов-фактур на аванс устанавливается в одноименном реквизите на вкладке НДС формы записи регистра сведений Учетная политика организаций .

Можно установить один из следующих вариантов:

Если в свойствах договора с контрагентом не указано иное, при выборе варианта Регистрировать счета-фактуры на авансы всегда при получении аванса при использовании обработки Регистрации счетов-фактурна аванс счета-фактуры будут создаваться по каждой поступившей сумме. Исключением являются суммы предоплаты, которые зачтены в день их получения. По таким поступившим суммам счета-фактуры на аванс обработкой не создаются.

Если организация хочет следовать разъяснениям Минфина России, то в параметрах учетной политики необходимо указать вариант Не регистрировать счета-фактуры на авансы, зачтенные в течение пяти календарных дней .

Третий вариант также соответствует разъяснениям Минфина России, но ориентирован на организации, осуществляющие непрерывные долгосрочные поставки товаров (оказание услуг) в адрес одного и того же покупателя.

Четвертый вариант предназначен для организаций, которые готовы противостоять возможным претензиям налоговых органов в части сроков выставления счетов-фактур на аванс.

Последний вариант предназначен для организаций, деятельность которых подпадает под действие пункта 13 статьи 167 НК РФ, т. е. тех, которые занимаются изготовлением товаров (работ, услуг) (по перечню, определяемому Правительством РФ) с длительностью производственного цикла свыше шести месяцев (перечень утвержден Постановлением Правительства РФ от 28.07.2006 № 468).

В случае получения предоплаты за указанные товары (работы, услуги) эти организации вправе определять момент возникновения налоговой базы как день отгрузки (передачи) этих товаров (выполнения работ, оказания услуг).

При этом обременением является наличие раздельного учета операций и сумм налога по приобретаемым товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, которые используются для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла, от других операций.

По умолчанию установленный в параметрах учетной политики порядок применяется в отношении всех авансовых платежей, поступающих от покупателей.

Если договор с конкретным покупателем имеет особенности, связанные с характером деятельности, влияющие на порядок выставления счетов-фактур на авансы, то для этого договора можно установить индивидуальный порядок формирования счетов-фактур на аванс.

Для этого необходимо в форме договора с контрагентом снять флажок Регистрировать счета-фактуры в порядке, соответствующим учетной политике и выбрать порядок регистрации счетов-фактур на авансы по договору (рис. 7).

Рис. 7

Постановлением Правительства РФ от 26.05.2009 № 451 были утверждены изменения в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Большинство внесенных изменений к моменту вступления "новых" правил в силу (9 июня 2009 года) уже поддерживалось в системе программ "1С:Предприятие", но одна новелла оказалось неожиданной. Она касается порядка заполнения строки 2 счета-фактуры. В соответствии с обновленными правилами в строке 2 необходимо указывать "...полное и сокращенное наименование продавца в соответствии с учредительными документами. При составлении счета-фактуры налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке указывается полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога" . История умалчивает, осознанно или нет, в первом предложении указан союз "и", а во втором - союз "или", но из буквального прочтения вытекает следующий вывод. Если организация составляет счет-фактуру в качестве налогоплательщика, то в графе 2 необходимо указывать два наименования: полное и сокращенное, а если в качестве налогового агента, то достаточно одного на выбор: полного или сокращенного. Принимая во внимание, что налоговые органы цепляются за любую возможность не принимать к вычету налог, если счет-фактура составлен не по "правилам", специалисты фирмы "1С" оперативно реализовали поддержку нового требования по заполнению графы 2. Для этого был модифицирован справочник Организации , в котором теперь выделены отдельные поля для сокращенного и полного наименования, и названы соответственно Сокращенное наименование (по учредительным документам ) и Полное наименование (по учредительным документам) .

В счетах-фактурах, выписанных до 9 июня 2009 года выводится наименование в соответствии с настройкой для печатных форм справочника Организации, а выписанных, начиная с 9 июня 2009 года - полное и сокращенное наименование в формате .

При этом для печати регламентированных отчетов используется полное наименование, а для вывода печатных форм первичных документов и отчетов можно выбрать сокращенное или полное наименование (рис. 8).

Рис. 8

Следует заметить, что история с союзами "и" и "или" получила продолжение. Практически с момента вступления в силу обновленных правил Минфин России "осознал", что в тексте допущена "опечатка", но поручил ФНС России "разъяснить" это налогоплательщикам. Больше месяца оба ведомства согласовывали текст, и, наконец, 14 июля 2009 года ФСН России выпустила письмо № ШС-22-3/564@, которое так и назвала "О порядке заполнения строки 2 счета-фактуры". Большая часть письма - это "лирика". То, ради чего выпускалось письмо, содержится в предпоследнем абзаце. В нем говорится, что "... если при заполнении строки 2 счета-фактуры налогоплательщиком НДС - продавцом указано только полное или только сокращенное наименования, соответствующие учредительным документам, то данный счет-фактура не может являться основанием для отказа в принятии к вычету суммы налога, предъявленной продавцом" . На эти разъяснения до внесения изменений непосредственно в текст Правил специалисты фирмы "1С" приняли решение пока не реагировать, поскольку письмо не является норматиным документом. Таким образом, указанный в реквизите Для печатных форм тип наименования организации (Сокращенное наименование или Полное наименование ) используется для печати всех форм первичных документов за исключением счета-фактуры.

Выписка счетов-фактур на аванс производится с помощью документа Счет-фактура выданный . Его можно создать вручную на основании платежного документа, которым в информационной базе регистрирована поступившая от покупателя предварительная оплата, однако прибегать к такому способу следует только в исключительных случаях. Разработчики программы рекомендуют использовать для этого обработку Регистрация счетов-фактур на аванс .

Обработку данных можно выполнять как за один день, так и за период в зависимости от срока, в течение которого счет-фактура должен быть выставлен покупателю. Обработка Регистрация счетов-фактур на аванс позволяет создавать документы Счет-фактура выданный на аванс автоматически с учетом порядка регистрации, установленного в параметрах учетной политики и в договоре с контрагентом. Например, если в учетной политике или договоре предусмотрено, что счета-фактуры не формируются, если аванс зачтен в течение некоторого времени, то при выполнении обработки документы Счет-фактура выданный создаются только по тем авансам, по которым не было зачета и с даты поступления аванса прошел установленный срок (рис. 9).

Рис. 9

Если дата выписки счета-фактуры на аванс превышает дату, когда счет-фактура должен быть выписан, то строка с данными по этому авансу выделяется красным цветом. Для устранения допущенного нарушения следует вручную изменить дату выписки (регистрации) счета-фактуры.

Оплата и исполнение обязательств по договору могут произойти в течение одного дня. В этом случае счет-фактуру на аванс обработка не создает независимо от установленного порядка регистрации счетов-фактур на авансы.

При проведении документа на сумму налога формируется бухгалтерская проводка по дебету счета 76.АВ НДС по авансам и предоплатам и кредиту счета 68.02 Налог на добавленную стоимость . При этом дата проводки соответствует дате документа. В этой связи обращаем внимание на особенности применения правила "5 календарных дней". Напоминаем, что оно применяется только в отношении срока выставления (передачи) счета-фактуры покупателю (не путать с датой составления (выписки) счета-фактуры, которая указывается в графе 1). В "1С:Бухгалтерии 8" при регистрации счетов-фактур на аванс, полученных в течение налогового периода, датой составления счета-фактуры (датой документа Счет-фактура выданный ) по умолчанию в соответствии с рекомендациями Минфина России считается, приходящаяся на последний день срока, в течение которого счет-фактура должен быть выставлен покупателю.

Вместе с тем, если аванс поступил в последние дни налогового периода, то правило "5 календарных дней" игнорируется, и на поступившие авансы автоматически выписываются счета-фактуры с датой, приходящейся на последний день периода.

Это обусловлено тем, что сумму НДС аванса необходимо учесть при расчетах по налогу в периоде его получения.

В заключение заметим, что для ведения счетов-фактур в соответствии с новыми Правилами, разъяснениями Минфина России и ФНС России пользователям "1С:Бухгалтерии 8" необходимо обновить типовую конфигурацию "Бухгалтерия предприятия" на релиз 1.6.16.

Где ее пронзают семь мечей, она находится в полном одиночестве. Мечи, пронзающие Богоматерь с обоих боков и посередине,...

Ночные видения до нынешнего времени не имеют точного научного объяснения. Известно только, что события, происходящие во...

Узнайте из онлайн сонника, к чему снится Туалет, прочитав ниже ответ в интерпретации авторов-толкователей. Туалет к чему...

Сновидения приходят ко всем людям независимо от их возраста. Порой кажется, едва вы коснулись подушки – уже наступило...

«Смерть чиновника» - один из ранних рассказов известного русского писателя Антона Чехова . В 1886 году произведение вошло...

Достоевский был поистине Мастером Слова. В его произведениях даже второстепенные персонажи были выписаны ярко, зримо,...

schedule Режим работы:Пн., Вт., Ср., Чт., Пт. c 09:00 до 18:00 Общая информация Федеральное государственное...

Не сказать, что в моей повседневной жизни меня окружает много зверьков, чтобы я мог говорить об их психологии...

Область профессиональной деятельности выпускников: оказание населению квалифицированной сестринской помощи для...

В статье обсуждаем устрицы. Рассказываем чем полезны устрицы и как их едят, есть ли вред от их употребления. Вы...

Шоколад признан самым любимым и популярным лакомством во всем мире. Его огромным удовольствием едят не только...

Деятельность ФСС регулируется бюджетным кодексом государства, соответствующим федеральным законом и другими...

Всё движение наличности, проходящее через кассовый аппарат за рабочую смену, должно фиксироваться в Журнале...

Заполнить декларацию ЕНВД онлайн в 2017 году начиная с 1-го квартала 2017-го нужно по обновленной форме. Что...

Ночные видения до нынешнего времени не имеют точного научного объяснения. Известно только, что события,...

Узнайте из онлайн сонника, к чему снится Туалет, прочитав ниже ответ в интерпретации авторов-толкователей....