Формирование финансовых результатов

1. Не начисляются налоги с фонда оплаты труда Порядок исправления: Выбрать вид начисления в документе «Начисление...

Давальческое сырье - это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Договор на переработку сырья является разновидностью договора подряда. Подрядчик (переработчик) выполняет работы по изготовлению продукции из сырья заказчика и получает вознаграждение за их выполнение.

Такая организация производственного процесса накладывает свои особенности на порядок отражения давальческой схемы в учете. Заказчик отражает не реализацию сырья (поскольку не передает на него права собственности), а его списание в производство, затем показывает в учете затраты на оплату работ подрядчика и из этих слагаемых формирует себестоимость произведенной продукции. При этом как сама продукция, так и все иные результаты переработки (например, отходы) также являются собственностью заказчика. Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на счете 10, субсчет «Материалы, переданные в переработку на сторону». Передача материалов в переработку подрядчику должна быть оформлена накладной по форме № М-15. В документах должно содержаться указание, что материалы переданы в переработку на давальческих условиях.

После переработки подрядчик обязан передать результат заказчику. Одновременно ему передаются остатки неиспользованных материалов и следующие документы:

· накладная по форме № М-15;

· отчет о расходовании материаловв котором должны приводиться сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции), а также должно указываться, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены заказчику, если договором не предусмотрено иное;

· акт приемки-передачи работ на стоимость работ по переработке.

Рассмотрим пример, в котором организация-переработчик принимает у организации-заказчика давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Практический пример:

ООО "Швея" получила заказ на изготовление готовой продукции - блузка женская(50 шт.) на основе давальческого сырья. Заказчик ООО "Блуза" передал материалы для изготовления продукции - ткань (85 м) по цене 250 руб. за метр. Продукция изготавливается в соответствии с утвержденной в ООО "Швея" спецификацией на списание материалов "Спецификация №1 (производство)". В результате производства осталась лишняя ткань в количестве 15 м, которая была возвращена организации ООО "Блуза". Стоимость одной единицы услуги по пошиву изделий составляет 590,00 руб. (в т.ч. НДС 18% - 90,00 руб.). Себестоимость услуг по переработке готовой продукции определяется по плановой себестоимости, которая составляет 200 руб. за единицу оказанной услуги.

Пошаговая инструкция:

1) Поступление давальческого сырья.

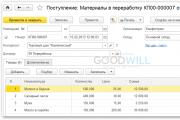

Создадим документ Поступление товаров и услуг: пункт меню Покупка - Поступление товаров и услуг. Нажмем кнопку "Добавить". Выбираем вид операции документа В переработку , затем кнопка "ОК":

Заполняем шапку документа по картинке, затем добавляем поступивший материал Ткань, который в справочнике Номенклатура запишем в папке Материалы и проводим документ с помощью кнопки «ОК»:

Результат проведения документа будет:

2) Передача давальческих материалов в производство:

В документе:

1) - Заполняем шапку документа.

2) - Нажимаем кнопку "Добавить" на закладке Материалы заказчика .

3) - В поле Номенклатура выбираем передаваемый в производство материал (выбор производится из справочника "Номенклатура").

4) - В поле Количество указываем количество передаваемого материала.

5) - Поле Счет учета заполняется автоматически в соответствии со счетом учета материалов на складе, необходимо проверить заполнение поля.

6) - В поле Счет передачи (БУ) указываем забалансовый счет учета материалов заказчика, списываемых в производство.

7) - В полеКонтрагент выбираем заказчика из справочника "Контрагенты", чьи материалы передаются в производство.

8) - Проводим документ, нажав кнопку Провести:

Результат проведения документа Требование-накладная:

3) Выпуск готовой продукции из материалов заказчика.

В документе:

Заполнение шапки документа:

· в поле Складвыберите склад, с которого были переданы материалы в переработку;

· в поле Счет затрат выберите счет, на котором были собраны затраты, связанные с переработкой;

· в поле Подразделение затрат выберите подразделение, в котором осуществлялась переработка.

На закладке "Продукция" вводятся данные по выпускаемой из переработки продукции: наименование, количество, цена и сумма по плановой себестоимости, счет, на котором будет числиться выпущенная продукция по плановой себестоимости, а также номенклатурная группа.

Продукция .

2. В поле Продукция выбираем выпускаемую из переработки продукцию (выбор производится из справочника "Номенклатура").

3. В поле Количество указываем количество выпускаемой продукции.

4. В поле Цена (плановая) необходимо указать плановую себестоимость услуги по переработке материалов для выпуска данного вида продукции.

5. Поле Сумма (плановая) заполняется автоматически.

6. Поле Спецификация остается незаполненным.

7. В поле Счет учета необходимо указать счет, на котором будет числиться выпущенная продукция по плановой себестоимости, он должен соответствовать счету 20.02 "Производство продукции из давальческого сырья".

8. В поле Номенклатурная группа выберите группу, на которую будут относиться данные затраты (выбор производится из справочника "Номенклатурные группы").

9. Проводим документ, нажав кнопку Провести:

Результат проведения документа Отчет производства за смену:

4) Передача готовой продукции заказчику.Создадим документ «Передача товаров»: пункт меню Производство - Передача в переработку (из переработки)

.

Нажмем кнопку "Добавить". Выберем вид операции документа Передача продукции заказчику, затем кнопка "ОК".

В документе:

1. В поле Складвыберем склад, на который будет передаваться готовая продукция.

2. В поле Контрагент выберем заказчика из справочника "Контрагенты", для которого изготовили готовую продукцию.

3. В поле Договор выберем договор с заказчиком.

4. Нажимаем кнопку "Добавить" на закладке Товары .

5. В поле Номенклатура выбираем наименование выпускаемой готовой продукции (в справочнике "Номенклатура" наименование готовой продукции следует вводить в папку "Продукция").

6. В поле Количество укажем количество выпущенной продукции.

7. Проводим документ, нажав кнопку Провести:

Данный документ проводок не формирует.

5) Отражение услуг по переработке.

В документе:

Заполняем шапку документа:

- в поле Контрагент

выберите заказчика из справочника "Контрагенты";

- в поле Договор

выберите договор с заказчиком.

На закладке "Материалы заказчика" вводим данные по списываемым материалам: наименование, количество, а также указывается счет учета, с которого они передаются. Закладка заполняется автоматически, необходимо проверить правильность заполнения полей.

ВАЖНО: в поле Счет учета выбираем правильный счет учета материалов для их списания в производство.

Заполнение закладки "Продукция (услуги по переработке)" документа "Реализация услуг по переработке":

1. Нажимаем кнопку "Добавить" на закладке Продукция (услуги по переработке) .

2. В поле Номенклатура выбираем наименование произведенной готовой продукции (в справочнике "Номенклатура" наименование готовой продукции следует вводить в папку "Продукция").

Создание документа "Возврат товаров поставщику": на основании документа Поступление товаров и услуг, который мы до этого создали, введем документ Возврат товаров поставщику:

При этом на основании документа "Поступление товаров и услуг" создается и автоматически заполняется новый документ Возврат товаров поставщику. Необходимо проверить заполнение его полей и отредактировать их. В нашем случае мы не использовали 15 м ткани, значит их мы и возвращаем:

Особенности проводок по давальческому сырью заключаются в том, что собственник материалов (давалец) передает его другой организации (переработчику), имеющей нужное оборудование и технологии, позволяющие производить продукцию из предоставленного сырья. Давалец оплачивает услуги по переработке. К переработчику право собственности на давальческое сырье не переходит.

Учет давальческого сырья ведется на и не включается в бухгалтерский баланс предприятия.

Тему давальческого материала можно разбить на два блока — учет у давальца и переработчика.

Поступившие от заказчика материалы или сырье не оплачиваются переработчиком и учитываются по стоимости, указанной в договоре (100 тыс. руб.), по дебету забалансового счета 003. НДС на давальческое сырье не начисляется и не увеличивает его стоимость.

Давальческие материалы передаются в производство по все той же договорной стоимости.

Проводки:

Готовая продукция из давальческих материалов учитывается по стоимости давальческого сырья, фактически израсходованного для производства продукции, с учетом норм расхода и технологических потерь.

Для производства готовой продукции было израсходовано давальческое сырье на 90 тыс. руб. Выпуск продукции из давальческого сырья будет учитываться по договорной стоимости по дебету .

Проводка:

Затраты переработчика (его материалы, амортизация, зарплата, цеховые расходы, и т.д.) учитываются по дебету 20-го счета и кредиту соответствующих счетов. Они подлежат обложению НДС. Израсходованное давальческое сырье в эту сумму не входит.

Проводки:

Наряду с поставкой готовой продукции из давальческих материалов заказчику возвращаются его неиспользованное сырье (если иное не предусматривалось в договоре) по договорной стоимости.

Проводки:

Учитывать давальческий материал в программе 1С 8.3 можно с помощью следующих документов:

Поступление товаров и услуг — отражает . Будьте внимательны — вид операции должен быть установлен «Материалы в переработку»:

В таком случае будут именно на забалансовых счетах:

Требование-накладная — специальный документ для передачи чужого сырья в переработку. Сырье необходимо заполнять на вкладке «Материалы заказчика»:

Реализация услуг по переработке — с помощью этого документа в 1С можно отразить переработку давальческого сырья в готовую продукцию:

На вкладке «Материалы заказчика» отражается давальческое сырье (которое к нам поступило ранее), а в «Продукции» — полученный готовый продукт.

На вкладке «Материалы заказчика» отражается давальческое сырье (которое к нам поступило ранее), а в «Продукции» — полученный готовый продукт.

В проводках программа спишет сырье с забалансовых счетов и увеличит долг контрагента (или зачтет аванс):

Возврат остатков давальческого сырья можно оформить документом с видом операции «Из переработки»:

Все операции, связанные с изготовлением продукции из давальческого сырья в программе 1С:УПП, отражаются в системе документами с обязательным указанием заказа на переработку.

Для оформления заказа необходимо:

При оформлении записи в справочнике "Контрагенты" следует включить флажок "Покупатель". Это позволит создать договор, по которому будут вестись взаиморасчеты с контрагентом как с покупателем.

Оформление договора с давальцем в программе 1С:УПП имеет ряд особенностей:

Если в программе 1С:УПП для изготовления продукции помимо давальческих материалы предполагается использовать собственные материалы, то на закладке "Учет товаров" необходимо установить флаг "Обособленный учет товаров по заказам покупателей". В этом случае можно зарезервировать собственные материалы под конкретный заказ на переработку. Учет партий давальческих материалов и изготовленной продукции будет вестись с детализацией по заказам на переработку, даже если флаг не установлен.

Получение материалов в переработку в программе 1С:УПП отличается тем, что материалы, поступая к нам на предприятие, тем не менее остаются в собственности владельца - перехода прав собственности не происходит.

Поэтому принятые в переработку материалы в 1С:УПП учитываются на внутренних регистрах, а в регламентированном учете – на забалансовых счетах. Изготовление продукции так же ведется отдельно от обычного производства – нужно обособить себестоимость продукции для давальца.

Поэтому производственный учет всех операций у переработчика ведется в привязке к заказу на переработку. Этот заказ является и инициирующим документом и выступает как разделитель себестоимости.

Кроме того есть особенность в отражении использования давальческих материалов на выпуск продукции. С одной стороны мы должны включить их в структуру себестоимости, то есть хранить информацию о том, какие материалы давальца уже использованы и на какую продукцию. С другой стороны - мы не можем их, подобно обычным материалами, просто включить в себестоимость – они не наши и не учитываются в нас на балансе. Поэтому использование давальческих материалов в производстве отражается по статьям затраты, отличающихся статусом затраты – используются они только по статьям со статусом "Принятые в переработку". Материалы давальца не формируют себестоимость наших услуг по переработке, которые, собственно, и я являются предметом договора.

Рассмотрим давальческую схему в программе 1С:УПП на примере. ИП Петров обратился в ИЧП "Предприниматель" с целью создания дивана для отдыха. Петров предоставил в качестве материалов доски и мебельный щит. Остальные материалы предоставил "Предприниматель". Общая стоимость предоставляемой услуги по переработке 10 000 руб. Кроме этого Петров договорился о доставке материалов силами "Предпринимателя". Стоимость транспортировки составила 500 руб.

Поскольку обратившийся к нам давалец обращается к нам за услугами по переработке, мы являемся поставщиками услуг по переработке, а давалец – покупателем. Поэтому на первом шаге мы оформляем документ Заказ покупателя.

В документе определяем: от кого этот заказ, по какому договору, можем так же указать плановую дату оплаты давальцем услуг по переработке. Эта дата будет использоваться в отчетах по заказам покупателей, в каледаре пользователя при мониторинге заказов.

На закладке "продукция" необходимо указать перечень продукции, которая будет изготовлена в рамках этого заказа на переработку, количество продукции, стоимость, скидки. Стоимомсть здесь – не рыночная стоимость продукции, это именно стоимость наших услуг по переработке. В нашем примере она будет равна 10 000 руб.

Для продукции можно указать спецификацию изготовления. Если согласно выбранной спецификации количество материалоы для изготовления продукции зависит от параметров выпуска, то для продукции следует указать параметры выпуска. Параметры выпуска вводятся в специальной форме, которая открывается при нажатии кнопки "Параметры".

Перечень давальческого сырья, которое давалец передает на переработку, указывается на закладке "Материалы". Цена материала – это цена, по которой предприятие отвечает перед давальцем за принятые в переработку материалы. Стоимость давальческих материалов не входит в себестоимость изготовленной из них продукции. Если для продукции на закладке "Продукция" указанны спецификации, то в табличную часть "Материалы" можно заполнить по данным спецификаций. Для спецификаций использующих парамтеры выпуска, заполнение будет производиться с четом указанных в документе данных о парамтерах выпуска продукции

В заказе можно указать дополнительные услуги, оказываемые предприятием давальцу, но непосредственно не связанные с переработкой, например, услуги транспортировки. Перечень услуг указывается на закладке "Доп. услуги". Одно из частых заблуждений - что именно здесь указываются услугипо переработке и их стоимость. Примером таких услуг может быть – услуги по формлению дополнительных экземпляров документов, доставка, страховка и так далее.

Выполнением заказа по переработке давальческих материалов в 1С:УПП считается формирование акта о выполненных работах по переработке и происходит при проведении документа "Реализация услуг по переработке".

Погашение заказа а части получение материалов от давальца происходит при проведении документа "Поступление товаров и услуг" с видом операции "В переработку".

С помощью кнопки "Анализ" в форме заказа можно сформировать Отчет о заказе на переработку – узнать, какое количество продукции было заказано и какая часть заказы выполнена.

С помощью отчета "Заказы поставщикам" можно получить информацию о количестве и стоимости материалов, которые должен предоставить давалец в рамках заказа на переработку.

В отчете "Ведомость по расчетам с контрагентом" можно получить состояние взаиморасчетов с давальцем по прогнозируемой задолженности.

Корректировка данных по невыполнненой части заказа производитя документом "Корректировка заказа покупателя".

Заказ на переработку можно закрыть принудительно, в этом случае будут отменены все неисполненные части заказа. Закрытие заказа на переработку производится документом "Закрытие заказов покупателей".

При изготовлении продукции помимо давальческих материалов могут быть использоваты собственные материалы предприятия. Стоимость таких материалов войдет в себестоимость изготовленной из них продукции. Материалы можно зарезервировать под заказ на переработку. Такая операция выполняется с помощью документа "Резервирование товаров".

Если необходимо зарезервировать под заказ материалы, находящиеся на складах в собственном остатке, то в документе следует выбрать вид операции "по складам", указать заказ покупателя, в табличной части документа "Товары" выбрать материал, который требуется зарезервировать, в реквизите "Новое размещение" указать склад, на котором хранятся материалы в свободном остатке.

Получение материалов от давальца в 1С:УПП может быть выполнено как с использованием документа "Приоходный ордер на товары", так и без него. Это зависит от организации учета поступивших на склад товаров от внешних поставщиков.

В случае, если поступление необходимо оформить складской приходный ордер на товары, то следует оформить документ "Приходный ордер на товары" с видом операции "от поставщика". В документе указывается перечень поступивших на склад товваров, их количество. Для того чтобы полученные материалы не были использованы для выполнения других заказов, следует установить флажок "Без права продажи". Далее поступленеи материалов должно быть оформлено документом "Поступление товаров и услуг" с видом операции "в переработку" и видом поступления "по ордеру".

Если получение материалов одновременно отражается в складском и финансовом учёте предприятия, то достаточно просто оформить документ "Поступление товаров и услуг" с видом операции "в переработку", где указать вид поступления "на склад".

В документе обязательно указать заказ на переработку в реквизите "Заказ покупателя". Все полученные от давальца материалы будут автоматически зарезервированы под заказ на переработку.

При проведении документа партии полученных материалов также будут содержать ссылку на заказ покупателя, независимо от того, указан ли принзак ведения обособенного учета товаров по заказам в договоре на переработку или нет.

Получение материалов от переработчика никак не отражается на взаиморасчетах. Это связанно с тем, что при получении материалов право собственности не переходит от давальца к предприятию.

Документ имеет ряд особенностей:

Обязательное указание заказополупателя (давальца)!

Счет учета поступивших материалов - забалансовый счет "003.01"

Если часть давальческих материалов, осталась неиспользованной при изготовлении продукции или качество их оказалось неудовлетворительным, то материалы подлежат возврату давальцу. Эта операция в 1С:УПП отражается документом "Возврат товаров поставщику" с видом операции "в переработку".

В документе обязательно указывается контрагент-давалец, договор на переработку и заказ, под который были приняты.

В табличной части "Материалы" указывается перечень возвращаемых материалов с ценами, по которым они были приняты на склад предприятия.

Возврат давальческих материалов так же можно проводить с выпиской расходный складских ордеров. В этом случае в реквизите "Вид реализации" нужно указать "По ордеру".

Возврат материалов переработчику никак не отражается на взаиморасчетах. По бухгалтерскому учету стоимость и количество возвращаемых от давальца материалов, как правило списывается с забалансового счета 003.01 "Материалы на складе".

Передача давальческих и собственных материалов в производство в 1С:УПП выполняется документом "Требование -накладная".

Учет всех производственных затрат, с том числе и материалов, переданных в производство, ведется в разрезе статей затрат. По этому при списании материалов в производство указание статьи затрат обязательно.

Статьи затрат, которые будут указываться при списании давальческих материалов в производство, должны удовлетворять следующим требованиям:

* Вид затрат- Материальные

* Статус мат.затрат – Принятые в переработку

* Харатер затрат - производственные раходы

При заполнении документа "Требование -накладная" в табличной части "Материалы" нужно указать перечень передаваемых в производство материалов Для давальческих материалов реквизиты, связанные с проведением документа по налоговому учету, можно не заполнять.

Для проведения по регламентированном учету необходимо заполнить "Счет учета БУ" - 003.01, а также "Счет затрат" - 003.02 "Материалы, переданные в производство".

Так как по рассматриваемому примеру нам необходимо списать не только давальческие материалы, но и собственные, необхоимо оформить передачу материалов в производство. Это можно сделать также документом "Требование- накладная". Списать собственные и давальческие материалы можно и в одном документе- Требовании-наклдадной, так как в каждой строке устанавливаются парамтеры списание в производство. Для простоты мы оформим это разными документами. Статья затрат в данном документе будет "Материалы собственные".

Выпуск продукции по договору переработки в 1С:УПП отражается в документе "Отчет производства за смену". В этом документе можно указать:

Заполнение документа в случае выпуска продукции из давальческого сырья имеет ряд особенностей.

Перечень продукции или полуфабрикатов, выпущенных в рамках договора на переработку, указывается в табаличной части документа "Продукция".

Если продукция передается на склад, то помимо указания выпущенной продукции на закладке обязательно указание в реквизите "Заказ" заказа на переработку давальческого сырья. В этом случае вся выпущенная продукция при передаче на склад будет зарезервирована под заказ.

В табличной части нужно заполнить реквизит "Счет учета (БУ)" для учета количества и стоимости выпущенной продукции на скаладе по бухгалетрскому учету, реквизит "Счет затрат(БУ)" - счет, на котором будут отражены все прямые затраты, связанные с выпуском данной продукции.

Если давальческие материалы были использованы на производство какого-либо полуфабриката, то в стоимость этого полуфабриката он входит по статье со статусом "Принятые в переработку". А вот полуфабрикат уже входит в следующую продукцию по обычной статье, со статусом "Собственные". Для выпуска продукции из давальческого сырья счетом затрат может быть счет 20.01 "Основные производство", а счетом учета продукции – счет 20.02 "Производство продукции из давальческого сырья". В этом случае, если в настройках учетной политики по бухгалтерскому учету установлен способ расчета себестоимости «по прямым затратам», то при проведении документа на сумму всех прямых затрат, указанных в этом документе будет сформирована проводка:

Дт 20.02 "Производство продукции из давальческого сырья"

Кт 20.01 "Основное производство"

Если в документе фиксируется выпуск продукции полуфабриката, который не передается на склад, а передается в другие подразделения для дальнейшей обработки, то в документе в табличной части "Продукция" для таких полуфабрикатов указывается направление выпуска "На затраты" или "На затраты(список)". В качестве счета затрат по бухгалтерскому учету должен быть установлен счет 20.01"Основные производство", а реквизит "Счет учета(БУ)" может остановиться незаполненным.

Если полуфабрикат передается в одно подразделение, то информация о подразделении-получателе указывается на закладке "Получатели", а если в несколько подразделений, то в специальной форме, которая открывается при нажатии на кнопку "Получатели"(вкладка "Продукция").

Прямые материальные затраты указываются в документе в табличной части "Материалы".

Если использованные материалы были собственностью предприятия, то статья затрат, с которой они списываются из незавершенного производства, должна иметь стутус материальных затрат "Собственные". Вид затрат в статье затрат должен быть только "Материальные". Статья затрат на закладке "Материалы" указывается либо в отдельном реквизите шапки "Статьи затрат", либо в табличной части, в зависимости от значение флажка "Вводить статьи затрат по строкам".

Разпределение на продукцию указаннных материалов происходит на закладке "Распределение материалов". Кроме необходимого указания заказа и соответствующих статей затрат, нужно корректно указать счет затрат для давальческих материалов.

Изготоваленную продукцию можно отгрузить давальцу как до, так и после оформления акта на переработку давальческого сырья. Операция отгрузки продукции и оформления акта выполненных работ фиксируются в конфигурации разными документами.

Для отгрузки со складов предприятия продукции необходимо оформить документ "Передача товаров" с видом операции "Передача продукции заказчику".

Вся продукция, изготовленная из давальческого сырья, зарезервирована на складах предприятия под заказ на переработку и склада, с которого будет произведена отгрузка.

В табличной части документа нужно указать перечень отгружаемой давальцу продукции и ее количество.

Операция отгрузки не влияет на взаиморасчеты с давальцем, не влияет на состояние заказа. Заказ будет считаться выполненным, если продукция будет не просто отгружена, а на нее будет составлен акт выполнения работ по переработке сырья.

В документе "Реализация услуг по переработке" указываются все данные для оформления акта о выполненных работах по переработке давальческого сырья.

В шапке документа обязательно указывается заказ на переработку. В табличной части "Продукция" заполняется перечень передаваемой давальцу продукции, причем цена продажи (цена услуг по переработке) должна соответствовать цене, указанной в заказе на переработку. Если организация оказывает дополнительные услуги в рамках того же заказа, но не связанные с переработкой сырья, то такие услуги необходимо указать в таблично части "Доп.услуги". Цена на услуги должна так же соответствовать цене, указанной в заказе.

В табличной части "Использованные материалы" указывается перечень давальческих материалов, которые были израсходованы для изготовления продукции.

При проведении документа в предприятия списываются задолженность за полученные материалы, на величину отгруженной продукции закрываются заказы на переработку, возникает задолженность давальца по взаиморасчетам за оказанные услуги по переработке материалов.

Спасибо!

Такая организация производственного процесса накладывает свои особенности на порядок отражения давальческой схемы в учете. Заказчик отражает не реализацию сырья (поскольку не передает на него права собственности), а его списание в производство, затем показывает в учете затраты на оплату работ подрядчика и из этих слагаемых формирует себестоимость произведенной продукции. При этом как сама продукция, так и все иные результаты переработки (например, отходы) также являются собственностью заказчика (ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на счете 10, субсчет "Материалы, переданные в переработку на сторону" (п. 157 Методических указаний).

Передача материалов в переработку подрядчику может быть оформлена накладной по форме № М-15 . В документах должно содержаться указание, что материалы переданы в переработку на давальческих условиях.

После переработки подрядчик обязан передать результат заказчику (п. 1 ст. 703 ГК РФ). Одновременно ему передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ) и следующие документы:

Рассмотрим пример, в котором организация-переработчик принимает у организации-заказчика давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Пример

Организация ЗАО "Швейная фабрика" получила заказ на изготовление готовой продукции - костюм женский (30 шт.) из давальческого сырья. ООО "Заказчик" передал материалы для изготовления продукции - ткань (100 м) по цене 200 руб. за метр. Продукция изготавливается в соответствии с утвержденной в ЗАО "Швейная фабрика" спецификацией на списание материалов "Спецификация №1 (производство)". В результате производства осталась лишняя ткань в количестве 10 м, которая была возвращена организации ООО "Заказчик". Стоимость услуги по пошиву одной единицы изделия составляет 354,00 руб. (в т.ч. НДС 18% - 54,00 руб.). Себестоимость услуг по переработке готовой продукции определяется по плановой себестоимости, которая составляет 100 руб. за единицу оказанной услуги.

Выполняются следующие хозяйственные операции:

| № | Операция | Дт | Кт | Сумма | Документ 1С | Ввод на основании |

|---|---|---|---|---|---|---|

| 1 | Поступление давальческих материалов | 003.01 | --- | 20 000,00 | Поступление товаров и услуг | --- |

| 2 | Передача давальческих материалов в производство | 003.02 | 003.01 | 18 000,00 | Требование-накладная | --- |

| 3.1 | Выпуск готовой продукции из материалов заказчика | 20.02 | 20.01 | 3 000,00 | Отчет производства за смену | --- |

| 3.2 | Передача готовой продукции заказчику | --- | --- | --- | Передача товаров | --- |

| 4.1 | Списание давальческих материалов | --- | 003.02 | 18 000,00 | Реализация услуг по переработке | Требование-накладная |

| 4.2 | 62.01 | 90.01.1 | 10 620,00 | |||

| 4.3 | Начислен НДС с реализации услуг | 90.03 | 68.02 | 1 620,00 | ||

| 4.4 | Списана себестоимость (без учета стоимости давальческих материалов) | 90.02.1 | 20.02 | 3 000,00 | ||

| 4.5 | Оформление счета-фактуры на услуги по переработке | --- | --- | 10 620,00 | Счет-фактура выданный | Реализация услуг по переработке |

| 5 | Возврат неиспользованных материалов | --- | 003.01 | 2 000,00 | Возврат товаров поставщику | Поступление товаров и услуг |

Для выполнения операции 1 "Поступление давальческих материалов" (см. таблицу примера) необходимо создать документ "Поступление товаров и услуг". В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа "Поступление товаров и услуг" (рис. 1):

Заполнение шапки документа "Поступление товаров и услуг" (рис. 2):

Заполнение табличной части документа "Поступление товаров и услуг" (рис. 4):

На закладке "Материалы" вводятся данные: наименование, количество, цена, а также указывается счет учета материалов, по которому будут выполнены записи в результате проведения документа.

Заполнение закладки "Счета расчетов" документа "Поступление товаров и услуг":

На закладке "Счета расчетов" вводится счет расчетов с заказчиком по поступившим материалам (заполняется автоматически).

Заполнение закладки "Дополнительно" документа "Поступление товаров и услуг" (рис. 5):

На закладке "Дополнительно" вводятся реквизиты документа от заказчика, по которому поступили материалы:

Кроме того, если это необходимо, можно заполнить поля Грузоотправитель и Грузополучатель .

Результат проведения документа "Поступление товаров и услуг" (рис. 6):

Провести .

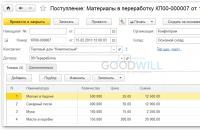

Для выполнения операции 2 "Передача давальческих материалов в производство" (см. таблицу примера) необходимо создать документ "Требование-накладная". В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа "Требование-накладная" (рис. 7):

Заполнение шапки документа "Требование-накладная" (рис. 8):

Заполнение закладки "Материалы заказчика" документа "Требование-накладная" (рис. 9):

На закладке "Материалы заказчика" вводятся данные по списываемым материалам: наименование, количество, а также указывается счета учета, с которого они передаются и куда они передаются:

Результат проведения документа "Требование-накладная" (рис. 10):

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

Для выполнения операции 3.1 "Выпуск готовой продукции из материалов заказчика" (см. таблицу примера) необходимо создать документ "Отчет производства за смену". В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа "Отчет производства за смену" (рис. 11):

Заполнение шапки документа "Отчет производства за смену" (рис. 12):

Заполнение закладки "Продукция" документа "Отчет производства за смену" (рис. 13):

На закладке "Продукция" вводятся данные по выпускаемой из переработки продукции: наименование, количество, цена и сумма по плановой себестоимости, счет, на котором будет числиться выпущенная продукция по плановой себестоимости, а также номенклатурная группа.

Результат проведения документа "Отчет производства за смену" (рис. 14):

Для просмотра проводок нажмите кнопку Результат проведения документа .

Для выполнения операции 3.2 "Передача готовой продукции заказчику" (см. таблицу примера) необходимо создать документ "Передача товаров". Данный документ проводки не формирует.

Создание документа "Передача товаров" (рис. 15):

Заполнение документа "Передача товаров" (рис. 16):

Для выполнения операций 4.1 "Списание давальческих материалов", 4.2 "Реализация услуг по переработке", 4.3 "Начислен НДС с реализации услуг" и 4.4 "Списана себестоимость (без учета стоимости давальческих материалов)" (см. таблицу примера) необходимо создать документ "Реализация услуг по переработке" на основании документа "Требование-Накладная", которым были списаны материалы. В результате проведения документа "Реализация услуг по переработке" будут сформированы соответствующие проводки.

Создание документа "Реализация услуг по переработке":

Заполнение шапки документа "Реализация услуг по переработке" (рис. 17):

Заполнение закладки "Материалы заказчика" документа "Реализация услуг по переработке" (рис. 17):

На закладке "Материалы заказчика" вводятся данные по списываемым материалам: наименование, количество, а также указывается счет учета, с которого они передаются. Закладка заполняется автоматически, необходимо проверить правильность заполнения полей.

Заполнение закладки "Продукция (услуги по переработке)" документа "Реализация услуг по переработке" (рис. 18):

Для выполнения операции 4.5 "Оформление счета-фактуры на услуги по переработке" (см. таблицу примера) необходимо создать документ "Счет-фактура выданный" на основании документа "Реализация услуг по переработке". В результате проведения документа "Счет-фактура выданный" проводки не формируются.

Создание документа "Счет-фактура выданный" (рис. 19):

О корректировочных счетах-фактурах, выставляемых в случае изменения цены товаров, читайте в статьях"Корректировочный счет-фактура выданный (увеличение цены товаров, текущий период)" и "Корректировочный счет-фактура выданный (уменьшение цены товаров, текущий период)" .

Результат проведения документа "Реализация услуг по переработке" (рис. 20):

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

При проведении документа "Реализация услуг по переработке" по кредиту 90.01.1 "Выручка от продаж, не облагаемых ЕНВД" отражена выручка за оказанные услуги по переработке готовой продукции на сумму 10 620,00 руб. По дебету 90.02.1 "Себестоимость продаж, не облагаемых ЕНВД" отражена плановая себестоимость оказанных услуг по переработке.

Внимание! Списание материалов, полученных в переработку, производится с кредита счета 003.02 "Материалы, переданные в производство" по методу средней стоимости. Данный способ закреплен в учетной политике в разделеОценка стоимости МПЗ при выбытии в особых случаях (рис. 21) и недоступен пользователю для изменения.

Установка параметров учетной политики по списанию материалов производится из меню: Предприятие - Учетная политика - Учетная политика организаций - закладка Запасы (рис. 21).

Для выполнения операции 5 "Возврат неиспользованных материалов" (см. таблицу примера) необходимо создать документ "Возврат товаров поставщику". В результате проведения этого документа будут сформированы соответствующие проводки.

Для проверки остатков неизрасходованного материала (давальческого сырья) на складе, переданных заказчиком для изготовления готовой продукции, можно воспользоваться отчетом Оборотно-сальдовая ведомость по сч. 003.01 "Материалы на складе", сформировав его за необходимый период.

Для этого выполните следующее (рис. 22):

Создание документа "Возврат товаров поставщику":

Документ "Возврат товаров поставщику" вводится на основании документа "Поступление товаров и услуг", которым были получены материалы.

Заполнение закладки "Материалы" документа "Возврат товаров поставщику" (рис. 24):

На закладке "Материалы" вводятся данные по возвращаемым материалам: наименование, количество, цена, общая сумма, а также указывается счет учета, с которого они передаются. Закладка заполняется автоматически, необходимо проверить правильность заполнения полей и отредактировать их.

Результат проведения документа "Возврат товаров поставщику" (рис. 25):

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

Для контроля движения товарно-материальных ценностей, находящихся на складе, можно воспользоваться отчетомОборотно-сальдовая ведомость по сч. 003.01 "Материалы на складе", сформировав его за необходимый период (рис. 26).

В одной из предыдущих статей мы уже рассматривали работу с давальческим сырьем с позиции заказчика, передающего материалы в переработку (

Учет давальческого сырья в 1С: Бухгалтерии 8 (передача материалов в переработку) ). А в данной статье будет рассмотрена обратная ситуация, когда организация получает от контрагента сырье для последующей переработки силами своих собственных сотрудников и передачи уже готовой продукции заказчику, оплачивающему оказанные услуги.Итак, первый этап - это оприходование сырья от заказчика. Данную операцию можно осуществить либо через раздел "Покупки" документом "Поступление (акты, накладные)" с видом операции "Материалы в переработку".

Либо непосредственно через раздел "Производство", выбирая "Поступление в переработку".

Разным образом приходим к одному и тому же документу "Поступление: Материалы в переработку".

В поле "Контрагент" необходимо выбрать поставщика сырья, но такой контрагент считается не поставщиком, а покупателем, потому что приобретает услуги по переработке. Следовательно, имеем возможность выбрать договор только вида "С покупателем". Указываем склад, на который поступают материалы и заполняем по кнопке "Добавить" табличную часть. Счет учета для этого документа автоматически ставится 003.01 "Материалы на складе".

Второй шаг - это передача материалов заказчика в производство. Оформление происходит с помощью документа "Требование-накладная".

Создаем новый документ, в шапке указывая склад, с которого передаем материалы.

Ставить флажок в позиции "Счета затрат на закладке" не требуется. Заполнение закладки "Материалы заказчика" происходит следующим образом: заказчик - это контрагент, от которого были приняты материалы. По кнопке "Добавить" заносим в табличную часть нужную номенклатуру и количество, а счета выставляются автоматически. Счет передачи - это забалансовый счет "Материалы, переданные в производство".

Что касается собственных затрат на производство, то они отражаются такими же документами, что и для производства собственных изделий.

При заполнении указываем подразделение, в которое спишутся затраты; склад, на который готовая продукция будет поступать; счет затрат, на котором отражаются затраты.

Потом в табличной части работаем с закладкой "Продукция", добавляем номенклатуру продукции, полученную в результате переработки. Указываем количество; плановую цену, по которой будет отражаться выпуск готовой продукции; счет учета, на котором будет учитываться выпущенная продукция - это счет 20.02 "Производство из давальческого сырья"; номенклатурную группу, на которую будут относиться затраты. По необходимости заполняется поле "Спецификация" элементом из одноименного справочника.

Следующим шагом будет передача готовой продукции заказчику.

Выполняется такая процедура посредством проведения документа "Передача продукции заказчику".

Также потребуется отразить услуги по переработке материалов, сделать это можно с помощью специального документа, который называется "Реализация услуг по переработке".

Можно создать "Реализация услуг по переработке" на основании ранее введенного документа "Требование-накладная", тогда шапка документа и закладка "Материалы заказчика" автоматически будут заполнены.

Далее переходим к закладке "Продукция (услуги по переработке)" и заносим в табличную часть номенклатуру готовой продукции и цену оказанной услуги по переработке, также указываем плановую цену, количество и счета учета.

После проведения документа можно увидеть, что отражено и списание давальческих материалов, и списание себестоимости, и сама реализация услуг, и начисление НДС при необходимости.

Теперь рассмотрим действия, если появилась потребность вернуть невостребованные материалы. Предварительно убедимся в существовании такой ситуации, сформировав отчет "Оборотно-сальдовая ведомость по счету 003.01".

Остаток существует, тогда на основании документа "Поступление в переработку" вводим документ "Возврат товаров поставщику".

Получаем заполненный документ, в котором ставим лишь нужную нам дату возврата материалов и требуемое количество.

После проведения проверяем все ли материалы возвращены заказчику, вновь формируя отчет.

Таким образом выглядит учет давальческого сырья со стороны переработчика.

1. Не начисляются налоги с фонда оплаты труда Порядок исправления: Выбрать вид начисления в документе «Начисление...

Давальческое сырье - это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных...

Главная / Налоги Порядок взыскания и возврата НДФЛ регламентируется статьей 231 НК РФ. У налогоплательщиков возникает...

Клещевой энцефалит - это вирусная инфекция, передающаяся трансмиссивным путём (в данном случае через укус клеща) или...

Асбестоз . Слово «асбест » происходит от греческого слова «неистребимый». Ежегодно в мире извлекается около 6 млн тонн...

Изучать особенности людей, основываясь на их гороскопе – занятие увлекательное. А кроме этого, оно еще и полезно тем, что...

В процессе раздумий над именем только что родившейся девочки родители нередко ловят себя на мысли: как было бы...

Наибольшую продуктивность от работы можно получить, составив подробный и последовательный план действий. Для...

Кодр, греч. - потомок Эрехфея и сын Меланфа, последний афинский царь. На верхней картинке: Афинский акрополь,...

Гражданство: Россия РСФСР СССР Дата смерти: Я́куб Гане́цкий (настоящее имя Я́ков Станисла́вович...

Фонетика - раздел русского языка, который изучает звуки и буквы.Звуки речи - наименьшие звуковые единицы,...

Как приготовить драники из патиссонов рецепты - полное описание приготовления, чтобы блюдо получилось очень...

Об истории смеси специй гарам масалаИстория необычной смеси началось ещё в Древней Индии. В языке хинди такое...

Какие же удивительные, очень вкусные и сытные блюда можно делать из этой армянской тонкой лепешки. Сегодня я...

Давальческое сырье - это материалы, принятые организацией от заказчика для переработки (обработки), выполнения...

Главная / Налоги Порядок взыскания и возврата НДФЛ регламентируется статьей 231 НК РФ. У налогоплательщиков...